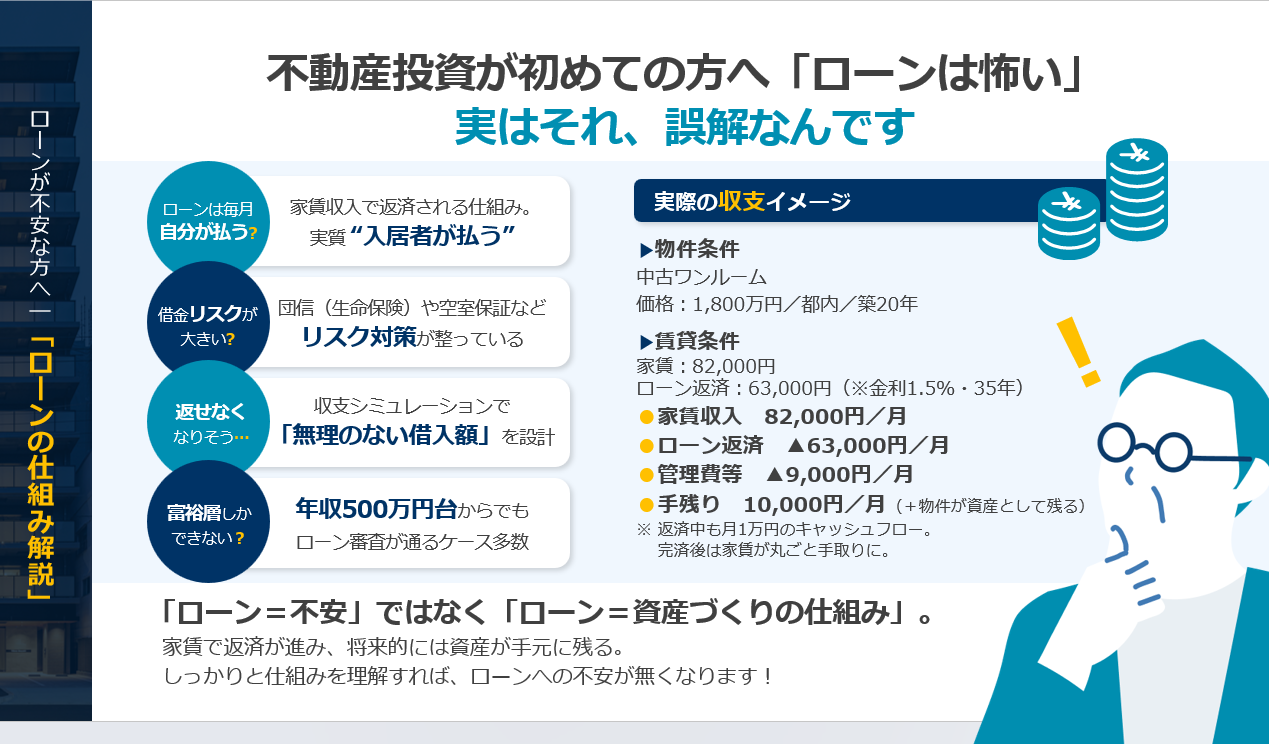

【収支シミュレーション付】 高収入サラリーマンのための「不動産投資×節税」戦略

目次

はじめに

近年高収入サラリーマンの間で、「不動産投資」と「節税」を組み合わせた資産形成戦略が注目を集めています。サラリーマンは個人事業主などと異なり、節税に限度があるうえ、NISAやiDeCoだけでは十分な節税が出来ていないと感じる人も多いです。高所得者だからこそ直面する重い税負担を軽減しながら、将来に向けた安定的な収入源を確保するためには、効率的な不動産投資と賢い節税が欠かせません。

そこで、本記事では、高収入サラリーマンが実践できる「不動産投資×節税」戦略について、その基本から応用までをわかりやすく解説します。また、実際に年収に合わせた節税シミュレーションや、「収支と節税効果を試算できるExcelシート」を無料配布いたしますので、ぜひご活用ください。

1. 高所得者の節税に、なぜ不動産投資が向いているのか?

高所得者の節税になぜ不動産投資が向いているのか?その理由を紐解いていきましょう。

1-1. 高所得者が直面する税負担

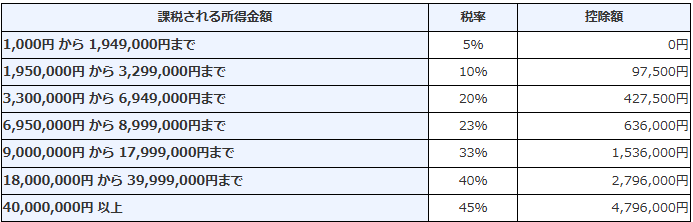

高所得者層が抱える大きな課題の一つに、税負担の重さがあります。日本では年収が増えるほど「累進課税」により、所得税の税率が上がります。

引用:No.2260 所得税の税率|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

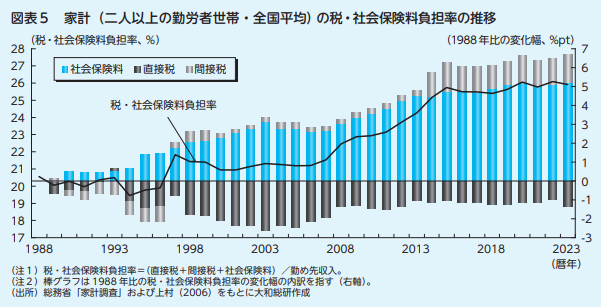

さらに社会保険料も合わせると、手取り額の約半分が税金や社会保険料として差し引かれるケースが少なくありません。実際に社会保険料の負担率は年々上昇傾向にあります。

引用: 大和総研調査季報 2025年 新春号 Vol.57 平成以降の家計の税・社会保険料負担の推移

https://www.dir.co.jp/report/research/law-research/tax/20250124_030156.pdf

税・社会保険料負担率は、1988年から2018年にかけて20.6%から25.4%へと大きく上昇し、以降も緩やかな上昇を続け、2023年には25.9%となっていることがわかります。

これにより、「高収入=豊か」とは言い切れない現状が存在しているため、高所得のサラリーマンであっても節税を始めなければいけない時代へとなりました。

1-2. 節税枠の限界:NISAやiDeCoの現状

節税対策として活用されることが多いNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)も、上限額が決まっているため、高所得者にとっては効果が限定的です。iDeCoに関しては毎月の掛金の上限額は、職業や勤務先によって上限が定められています。

<拠出年度額>

| 企業型確定拠出年金 | 確定給付型年金 | 月額拠出限度額 | |

| 個人事業主

フリーランスなどの自営業 |

- | 68,000円 | |

| 会社員・公務員 | 無 | 23,000円 | |

| 有 | 無 | 20,000円 | |

| 有 | 有 | 20,000円 | |

| 無 | 有 | 20,000円 | |

| 主婦などの扶養者 | - | 23,000円 | |

サラリーマンであれば、掛金は20,000円もしくは23,000円が上限であり、1年間で約24万円ほど課税所得を減少させることができます。しかし、年収が高い人にとってはその節税効果は微々たるものです。

またNISAに関しては直接の節税効果はなく、運用益が非課税になる程度。そのため、NISAでの非課税投資枠やiDeCoでの拠出限度額をすべて使い切っても、依然として節税対策として十分とは言えない場合が多いのです。

1-3. 不動産投資が今こそ狙い目である理由

不動産投資は高所得者にとって非常に有効な節税手段となり得ます。特に、現在の低金利環境を考慮すると、ローン金利が低水準で推移しており、資金調達コストを抑えられるのが魅力です。

また、都心部における不動産価格は需要の増加に伴い安定しており、資産価値が大きく下落しにくい点も安心材料です。特に東京・大阪・名古屋といった大都市圏では、人口集中や企業活動の活発化により賃貸需要が底堅く推移しているのです。

さらに、不動産投資では、減価償却費やローン利息の控除を活用することで、所得税や住民税の負担を減らすことが可能です。不動産所得が赤字になった場合には、給与所得と合算することで、全体の課税所得を減らす効果も期待できるため、他の金融商品にはない不動産特有の節税ができます。

2. 不動産投資による節税の仕組み

不動産投資では実際のキャッシュフローが黒字でも、帳簿上の所得を赤字にすることができれば、他の所得と損益通算することが可能です。これにより、給与所得などから不動産赤字を引き算する形で課税所得を減少させることができ、結果として所得税や住民税が軽減されます。これが不動産投資の節税の仕組みの核です。

例えばサラリーマンの方の給与所得が1,000万円とし、不動産所得が-200万円の赤字であれば、合算して800万円の所得になるため、所得税や住民税の節税になります。そんな不動産投資の所得を赤字にするためには、「減価償却費」「ローン利息」「管理費・修繕費」などがカギを握っているといっても過言ではないのです。

2-1. 減価償却費

減価償却費とは、建物などの固定資産の価値を、耐用年数に応じて分割して費用計上する会計処理のことです。不動産は土地と建物で構成されていますが、土地には減価償却が適用されない一方、建物や設備については減価償却費を計上できます。

減価償却費は、実際には現金の流出を伴わないため、帳簿上は「費用」として認識されつつも、キャッシュフローには影響を与えません。その結果、家賃収入があり手元の現金が増えているにもかかわらず、帳簿上は赤字を計上できるのです。

2-2. ローン利息

不動産を購入する際に金融機関から融資を受け、返済時に発生するローン利息も経費として計上できます。ローンの返済額は「元本返済部分」と「利息部分」に分かれますが、利息は「不動産所得を得るために必要なコスト」として、毎年経費計上が可能です。

2-3. 管理費・修繕費など

物件の管理を不動産会社に委託した場合の管理費用や屋根・外壁の塗装、清掃業者への支払いなどは経費として計上できます。また仲介手数料や広告宣伝費、固定資産税や火災保険料なども経費として認められます。

3. 【年収別】どれだけ節税できるか?想定モデルの試算解説

下記は年収別の節税シミュレーションとなります。

累進課税の税制であることから、年収が高くなればなるほど不動産による節税効果が高まることがわかります。

▼想定物件の概要

- 物件価格:2,000万円

- 構造:RC(鉄筋コンクリート)造

- 築年数:30年

- 法定耐用年数:47年

- 年間家賃収入:100万円

- 年間経費合計:70万円(管理費・修繕費・固定資産税・ローン利息など)

▼減価償却の計算

- 残存耐用年数 = 47年 - 30年 = 17年

- 建物価格(8割想定):2,000万円×0.8=1,600万円

- 年間減価償却費 = 1,600万円÷17年=94万円

▼不動産所得の計算

- 収入:100万円

- 経費:70万円 + 94万円(減価償却)=164万円

- 赤字:100万円-164万円=-64万円

<年収800万円の場合>

給与所得控除後:800万円 - 110万円 = 690万円

損益通算後の課税所得:690万円 - 64万円 = 626万円

節税前の税金=49.3万円(所得税)+62.6万円(住民税)=111.9万円

節税後の税金=40.7万円(所得税)+56.6万円(住民税)=97.3万円

◆14.6万円の節税

<年収1,000万円の場合>

給与所得控除後:1,000万円 - 110万円 = 890万円

損益通算後の課税所得:890万円 - 64万円 = 826万円

節税前の税金=88.8万円(所得税)+89.3万円(住民税)=178.1万円

節税後の税金=75.3万円(所得税)+82.6万円(住民税)=157.9万円

◆20.2万円の節税

<年収1,200万円の場合>

給与所得控除後:1,200万円 - 110万円 =1,090万円

損益通算後の課税所得:1,090万円 - 64万円 =1,026万円

節税前の税金=136.6万円(所得税)+107.9万円(住民税)=244.5万円

節税後の税金=117.4万円(所得税)+101.1万円(住民税)=218.5万円

◆26万円の節税

※そのほかの所得控除や社会保険料などは含まれておりません。

このように高所得者ほど節税効果が大きくなります。ただし、すべての物件が赤字になるとは限りません。帳簿上の赤字を作り、キャッシュフローは黒字である必要があるため、投資物件の選定が重要です。

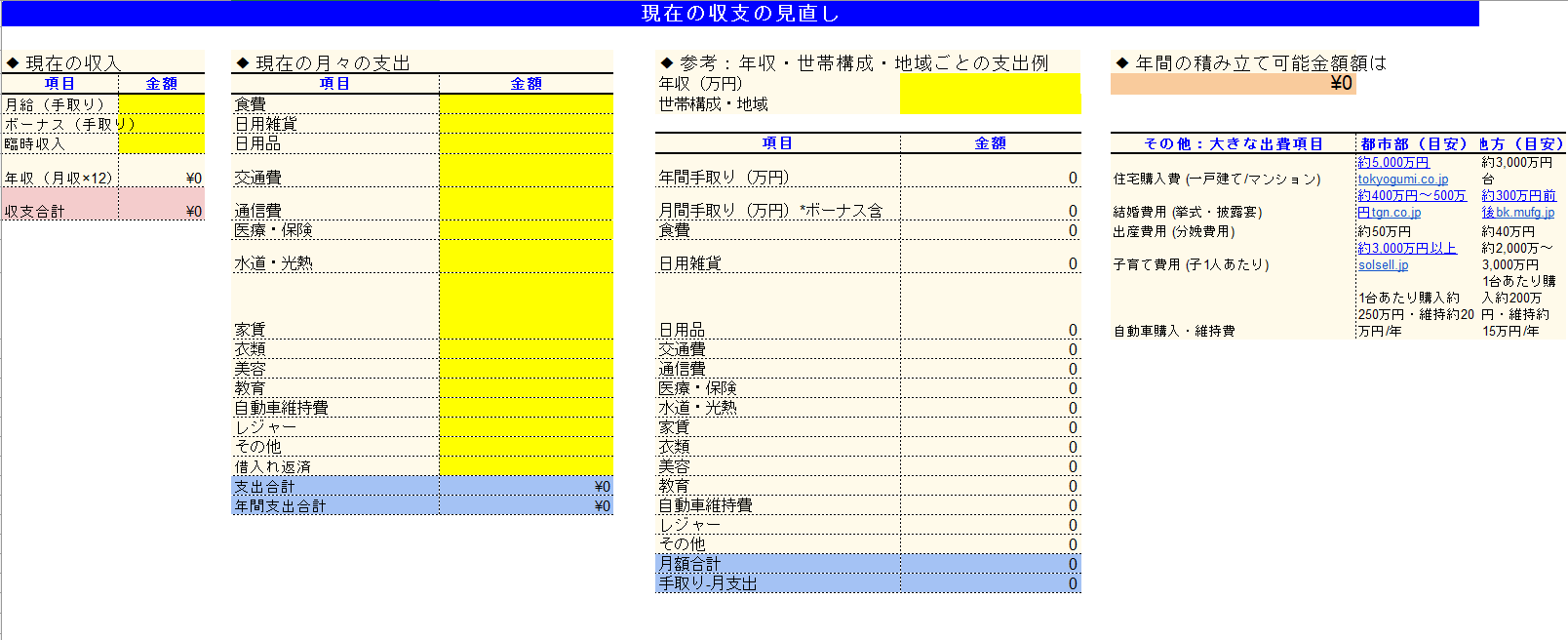

4. 【配布資料】収支シミュレーションシートで“投資効果”を可視化しよう

不動産投資を成功させる鍵は、正確な収支シミュレーションにあります。「購入後にどれだけの収益が見込めるのか?」「税金や経費を考慮した実際のキャッシュフローはどうなるのか?」これらを把握しないまま投資を進めるのは、リスクが大きいです。

ご自身のご条件で、収支と節税効果を試算できるExcelシートを無料配布しています。年収や物件価格、金利や管理費、ローン条件などを入力すると、「帳簿上の損益」「節税額(損益通算効果)」「キャッシュフローの年間推移」がわかります。

投資物件の選定基準にも役立ちますのでぜひご活用くださいませ。

▼ダウンロードはこちら

【エスリードダイレクト】収支シミュレーションシート_コラム配布資料

<収支シミュレーションシート_イメージ>

5. 「減価償却は万能ではない」──中長期視点での注意点

不動産投資において、減価償却費は課税所得を圧縮できるため、節税手段として多く活用されています。しかし、この減価償却には限界があり、中長期的な視点で計画を立てなければ、かえって税負担が重くなるリスクがあります。

5-1. 節税効果は法定耐用年数で決まる

減価償却は、建物や設備などの資産価値が経年劣化で減少していくことを反映し、毎年少しずつ費用として計上する仕組みです。しかし建物の構造によって減価償却できる期間が定められています。これを法定耐用年数と言います。当然ながら法定耐用年数が経過したものは、減価償却費としての計上ができないため、投資物件の築年数には注意が必要です。

▼店舗用・住宅用の場合の法定耐用年数

- 木造住宅:22年

- 軽量鉄骨:19年もしくは27年

- 鉄筋コンクリート(RC)住宅:47年

※構造が同じでも建物の用途によって法定耐用年数は変動します。

中古物件の場合、以下の2つの計算方法のうち長い方を採用します。

- 新耐用年数=法定耐用年数−経過年数

- 新耐用年数=法定耐用年数×0.2

例えば築20年のワンルームマンションを購入した場合、27年(47年-20年)の方が採用されます。しかし、この期間を考慮しないまま不動産投資を始めると、節税効果が低かったり、節税できる期間が短いなどの問題が発生するため注意しなければいけません。

5-2. 減価償却終了後のリスク

減価償却費は、法定耐用年数を過ぎるとゼロになります。これにより、次のようなリスクが発生します。

①帳簿上の利益が増加する

減価償却費がなくなることで、家賃収入がそのまま利益として計上されるため、帳簿上の利益が増え、課税所得が急増し、所得税や住民税の納税額が増えるリスクが高まります。

②キャッシュフローと税負担のギャップ

減価償却期間中は、「現金は増えるが帳簿上は赤字」という節税効果がありますが、減価償却終了後は、「現金は増えるが帳簿上も黒字」となり、キャッシュが残っているのに税負担が増加するという逆転現象が発生します。

5-3. 保有期間・出口戦略・繰り延べ計画が重要

このようなリスクを防ぐためには、長期的な視点での戦略立案が欠かせません。

① 保有期間の見極め

物件購入時に、減価償却が終了するタイミングを見極め、「減価償却終了後にどう運用するか」「税負担増加の対策を取るかを考慮」することが大切です。

②出口戦略の策定

減価償却終了後のタイミングで売却を検討するのも一つの方法です。

- 売却時の譲渡所得税に注意し、できるだけ譲渡益を抑える工夫が必要です。

- 相続対策として次世代に引き継ぐ場合、相続税評価額と実勢価格のギャップを把握しておきます。

③繰り延べ計画の活用

減価償却が終了する前に、新たに物件を購入し、新規物件の減価償却費を活用して損益通算を続ける方法もあります。これにより、「減価償却費が途切れないため、税負担が平準化」させることが可能です。

6. 節税と資産形成を両立するために見るべき3つの投資判断軸

節税と資産形成を両立するためには「節税」と「資産形成」をバランスよく実現する必要があります。そのためには投資物件の選定がカギを握っているため、ここでは3つの投資判断軸を紹介します。

6-1. 減価償却を活かせる物件か(構造・築年数・価格のバランス)

気になる投資物件が見つかった際は、先ほどの収支シミュレーションを活用して減価償却費によって不動産所得が赤字になるのかを確認します。減価償却費は物件の価格だけでなく、構造や築年数によっても変動します。特にワンルームマンションなどは価格を抑えて投資できるうえ、減価償却できる期間が長いです。

6-2. キャッシュフローが黒字で回るか(ローン条件・管理費含む)

不動産投資はキャッシュフローが黒字で回らなければ事業として成り立ちません。借入額や金利などから逆算して返済額を確認するのと同時に、管理費や固定資産税などを支払っても黒字になるのかを確認しましょう。

6-3. 売却時に資産が残るか(立地・市場性・リノベ耐性)

投資不動産を売却してもしっかり利益が出る物件なのかも判断材料の一つです。立地や市場性などが重要なのはもちろん、建物が古くなっても、リノベーションによって価値を維持できるかも重要です。例えば駅近物件や再開発エリアや大学近辺など、需要が高い場所は築古になっても高値で売れやすいです。

一方都心部から離れた物件や、需要が圧倒的に低いエリアの物件は、そもそも買主が現れない可能性も高まるのです。減価償却期間も終了し、入居者もいない物件になると、固定資産税を支払い続ける負の資産にもなりかねません。

このように将来的に売却するという選択肢になった際のことも考慮して投資物件を選定しましょう。

7. なぜ「中古ワンルームマンション」が節税戦略に向いているのか?

「中古ワンルームマンション投資」は、 高所得者層を中心に節税を意識した資産形成を考える人 に注目されている手法です。

特に近年は、会社員や経営者の間で「効率よく節税しながら資産を増やせる」として人気が高まり、投資トレンドの一つとなっています。

節税に最適な理由として下記3つが挙げられます。

7-1. 減価償却で節税効果を得やすい

-

中古物件は法定耐用年数が短いため、帳簿上の赤字を出しやすい

-

木造や築古物件は特に耐用年数が短く、減価償却が加速する

-

ワンルームマンションは最長47年まで減価償却でき、節税の期待値が高い

7-2. 安定した賃貸需要がある

-

ワンルームは都心部の単身需要が強く、空室リスクが低い

-

収支の変動が少なく、長期的に安定した運用が可能

7-3. 売却しやすい(出口戦略が描きやすい)

-

都心部の物件は投資家からの人気が高く、売却市場が整っている

-

節税だけでなく、売却益を狙った戦略も立てやすい

このように「中古ワンルームマンション投資」は、 節税効果・安定収益・売却のしやすさ という3つの強みを兼ね備えています。

特に高所得者層や経営者にとっては、効率よく節税を行いながら資産形成を進められる手段として魅力的です。

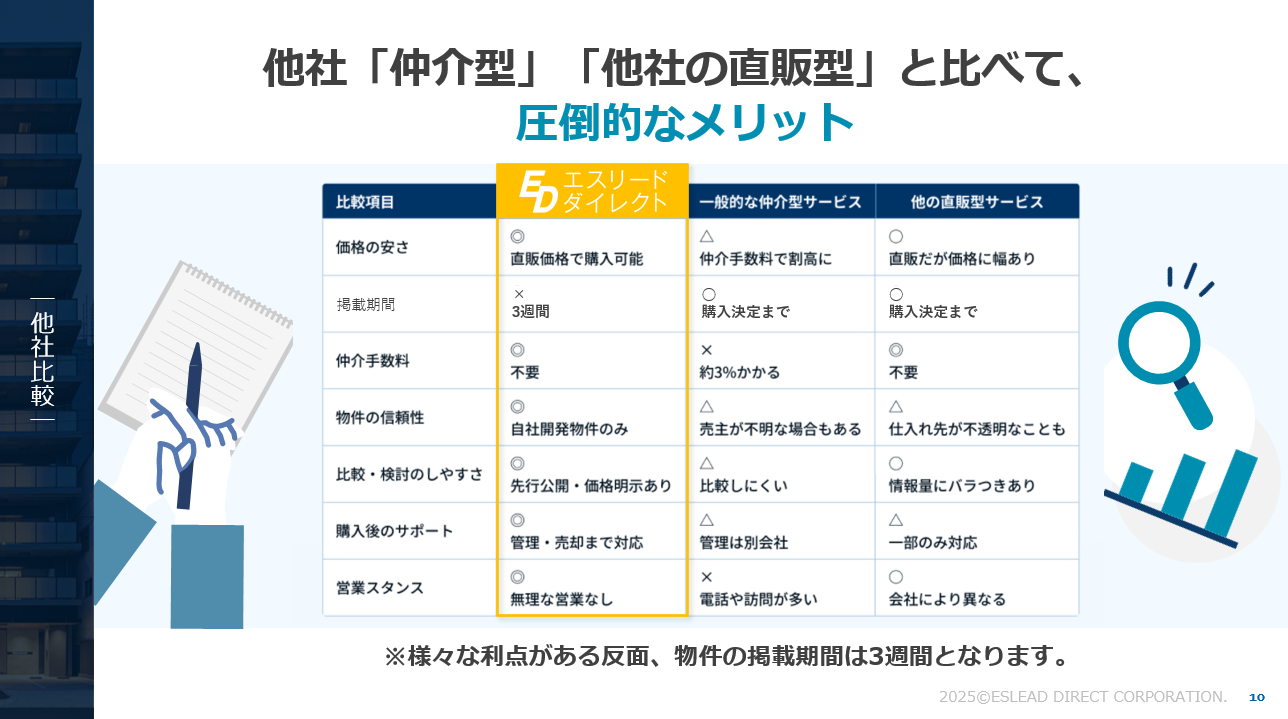

8. エスリードダイレクト|節税”と”長期資産形成”を叶える中古ワンルーム販売サイト

■エスリードダイレクトとは?

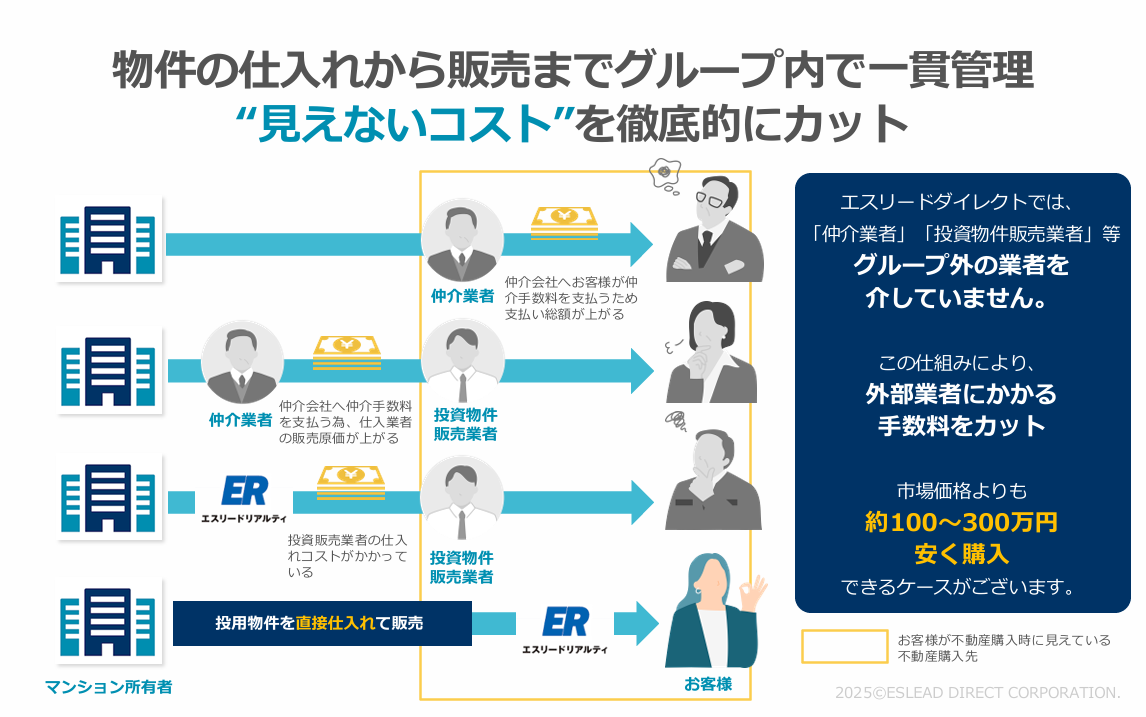

エスリードダイレクトは、株式会社エスリードが展開する、関西エリア特化の中古ワンルームマンション投資サービスです。物件の開発から販売までを自社で一貫して行う直販型モデルにより、 外部仲介を挟まず、中間マージンのない価格設定と投資効率に優れた物件提供を実現しています。

■中間マージン0円の完全直販サービス

一般的に“直販”を掲げる不動産会社は多いものの、実際には他社が開発した物件を仕入れて販売するケースが少なくありません。その場合、仕入れ段階でどうしても中間マージンが発生し、販売価格に転嫁されてしまいます。

一方、エスリードダイレクトは自社グループで開発した物件のみを、自社で直接販売する完全直販モデルを採用しています。外部仲介を一切挟まないため、余計なコストを含まない、投資効率に優れた価格で物件をご提供することが可能です。

これは、仕入れ・開発・販売をグループ内で一貫して担う総合ディベロッパーであるエスリードグループだからこそ実現できる強みです。

■物件掲載は3週間限定!

エスリードダイレクトでは、物件の掲載期間を最大3週間に限定しています。これは希少性を演出するためではなく、完全直販モデルだからこそ可能な“仕組み”です。

3週間の掲載期間を過ぎた物件は、一般の投資家向け公開を終了し、その後は業者向けに卸売価格で取引されます。

つまり、エスリードダイレクトで掲載されている期間だけ、中間マージンのない“卸価格に近い水準”で購入できる特別なタイミングなのです。

9. エスリードダイレクト|高所得サラリーマンの節税対策に選ばれる理由

■市場価格より最大300万円安いことも

エスリードダイレクトの物件は、市場流通価格と比較して最大300万円ほど割安になるケースがあります。

この“価格差”は単に購入時の出費が抑えられるだけではなく、運用開始直後からのキャッシュフローに直結する大きなメリットです。

購入価格が安いことにより、下記のような効果があります。

・月々の返済負担が軽くなる

・実質利回り(ネット利回り)が上がる

・減価償却との組み合わせで節税インパクトが大きくなる

特に高所得サラリーマンにとっては、“赤字が作りやすい=課税所得を下げやすい” という点が大きな魅力。

同じエリア・同じ築年数・同じ家賃帯の物件でも、購入価格が低いことで節税と資産形成の両面で有利になります。

■ 自社開発・直販型だからこそ実現できる投資効率と安心設計

エスリードダイレクトは、販売会社や仲介業者を介さず、開発から販売までを自社で完結。これにより、市場最安水準の価格で提供できると同時に、収益性(利回り)も高水準を維持しています。また、すべての物件は投資家目線で設計されており、間取り・立地・設備面にも将来の資産価値を見据えた設計がなされています。「安さだけ」の物件ではなく、長期的な運用を前提としたバランスの取れた仕入れ体制が特徴です。

■ 大阪府の高需要エリアに特化。安定運用と出口戦略に強い

取り扱う物件は、大阪市中心部をはじめとする賃貸ニーズの高い都市型エリアに厳選。単身者の多い都市部ワンルーム市場は、空室リスクが低く、安定した家賃収入を見込めるのが強みです。さらに、大阪は中古ワンルームの流通性が高く、将来的な売却(出口)も視野に入れた資産設計が可能。節税を目的としながら、中長期で資産形成を図る方にも適した運用環境が整っています。

10. エスリードダイレクト|会員登録で非公開物件をチェック!

■物件を探されている方へ|無料会員登録がおすすめ!

会員特典①常時約20~30件の非公開物件を閲覧可能

エスリードダイレクトの物件は最大3週間のみ掲載され、期間を過ぎると業者向け市場へ流れます。

つまり、ユーザーの皆様が卸価格で購入できる期間はかなり限られています。

そのため、まずは「非公開物件をいつでも見られる状態をつくる」ことが、後悔しない選択の第一歩です。

会員登録すると、公開されない優良物件を随時チェックできるため、運命の物件に出会える機会を逃しません!

会員特典②新着物件通知メールで見逃しを防ぐ

不動産投資は、情報のスピードが成果を左右します。

良い物件ほど掲載から数日で決まるため、「気づいたら売れていた」というケースも少なくありません。

会員登録すると、仕入れ直後の物件が新着物件通知メールとして届きます。

忙しい人サラリーマンこそ、通知メールにてライバルよりも早く優良物件の情報をキャッチしましょう。

■無料相談実施中!~物件選定を伴走してほしい方へ~

「結局、不動産投資の仕組みがまだわからない…」

「物件選びを一人で進めるのが不安…」

「自分に向いている物件ってどれ?」

そんな方は、まずエスリードダイレクトの営業担当にご相談ください。不動産投資や節税の仕組みだけでなく、今のあなたに合った物件があるかどうかをフラットにお伝えします。

また初めての方だけでなく、投資上級者の方にも多くご相談をいただいております。

■サービス資料・お役立ちコンテンツダウンロード可能!

「まだ不動産投資は不安」「まずは情報をしっかり読み込みたい」という方には、

サービス資料のダウンロードがおすすめです。

当資料では「初めての不動産投資のお役立ちコンテンツ」が充実!

サービスの仕組みから不動産投資の基礎知識まで、短時間でわかりやすく理解できます。

11. まとめ:税負担から解放されるために賢い選択を

不動産投資を検討する際、多くの方が「節税」を目的として考えがちです。しかし、本来、節税は資産形成のための手段であり、それ自体が目的ではありません。

減価償却を活かして所得税や住民税を軽減できたとしても、その後のキャッシュフローが悪化しては本末転倒です。また、節税だけを追求すると将来的に税負担が重くなるリスクも考慮しなければなりません。

不動産投資を成功させるためには、「減価償却」「キャッシュフロー」「出口戦略」の3点をセットで設計することが肝要です。これらをバランスよく組み合わせ、税負担を抑えながら資産を築く方法を見極めましょう。そのためにも、本記事で紹介した収支シミュレーションをご活用ください。節税額やキャッシュフローを見える化することで、本当に投資すべき物件なのかを見極めることができます。

「初めての不動産投資で不安がある」という方は信頼できる投資パートナーを見つけるところからスタートするのも選択肢の一つです。プロのアドバイスを受けながら、税効果を最大限に活かしつつ、安定した収益を得られる投資戦略を構築していきましょう