銀行評価額と価格の関係

目次

高いか安いかではなく、次の一戸を買い続けられるかを見極めるための実務的な視点

はじめに

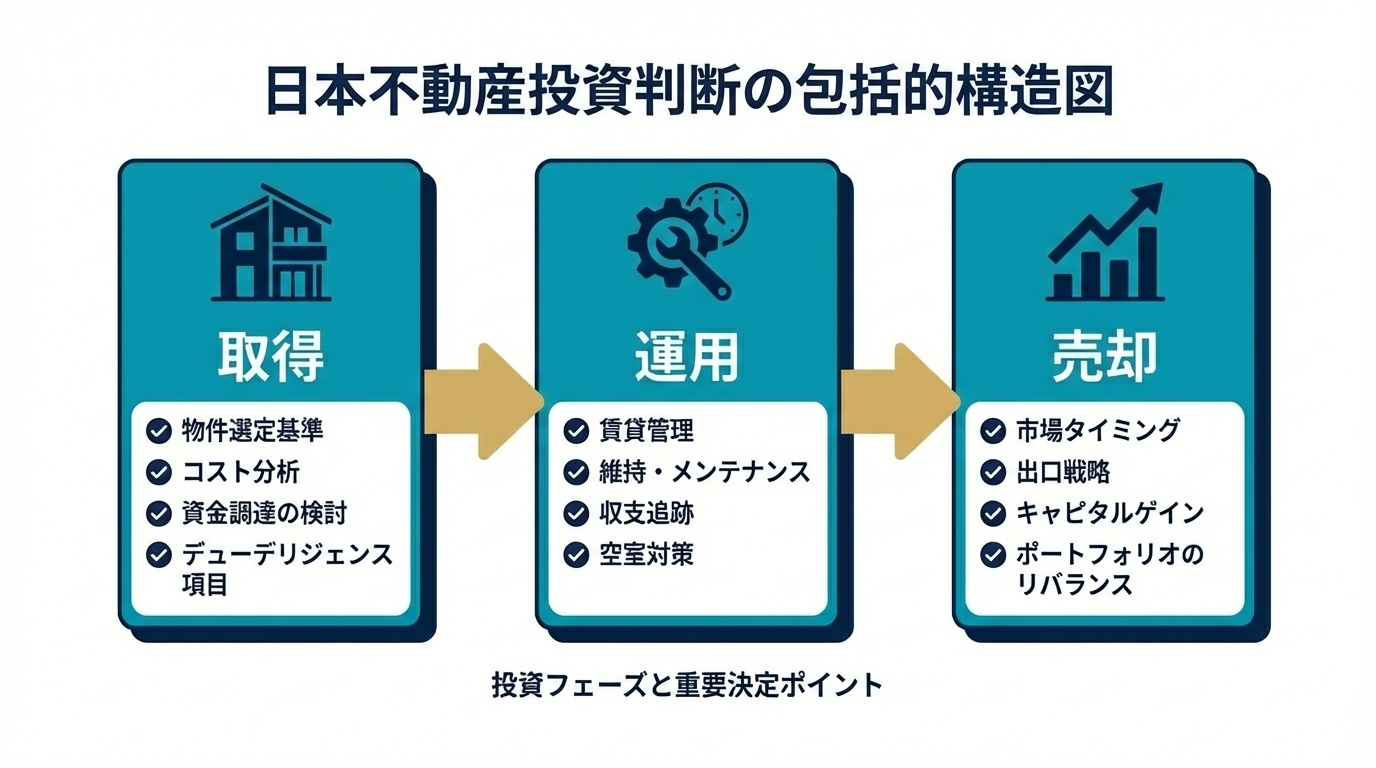

投資用マンションをすでに一戸以上保有している方が、次の物件を検討するとき、利回りと並んで必ず見なければならないのが銀行評価額と価格の関係です。なぜなら、二戸目以降の買い増しでは、物件そのものの魅力だけでなく、その価格に対して金融機関がどこまで評価し、どこまで融資できると判断するかで、実際に買えるかどうかが決まるからです。

一戸目のときは、立地、家賃、価格、将来の売却しやすさといった要素を中心に見ていた方でも、二戸目以降になると、同じ見方だけでは足りなくなります。次の投資では、物件の収益性だけでなく、自己資金をどれだけ温存できるか、既存借入とのバランスがどうか、さらにその次の買い増し余力を残せるかまで考える必要があるからです。

京阪神エリアでは、大阪の再開発、京都の供給制約、神戸の再整備などを背景に、物件価格が上がりやすい局面が続いています。こうした局面では、市場で成立する価格と、金融機関が融資判断のために見る評価額との間に差が生まれやすくなります。経験者ほど、この差が小さい物件を選べるかどうかで、投資の進めやすさが大きく変わります。

結論

銀行評価額と価格がずれる最大の理由は、市場価格が需要で決まり、銀行評価額は返済可能性と担保保全の観点で決まるからです

結論から言えば、価格は市場で買主と売主の合意によって決まる数字であり、銀行評価額は融資判断のために金融機関が内部的に見る数字です。そもそも見ている目的が違うため、両者が一致しないのは自然なことです。

投資家は、将来の家賃、出口の取りやすさ、エリアの伸びしろを踏まえて買います。一方で金融機関は、家賃収入が安定して返済原資になるか、価格に無理がないか、担保としてどこまで保全できるかを重視します。つまり、人気がある物件が、そのまま融資しやすい物件とは限らないということです。

二戸目以降で本当に重要なのは、価格が割安かどうかだけではありません。価格に対して評価がどこまで出るかを見ないと、想定以上に自己資金を入れることになり、次の買い増し余力を失います。買い増しを続けられる人は、価格を見るだけではなく、価格と評価額のズレまで見ています。

理由① 銀行は物件の人気よりも、返済原資と保全性を重視している

投資家が物件を見るときは、この物件なら家賃が取れそうか、売却時に出口が取りやすいか、価格上昇の期待が持てるか、といった視点が強くなります。これは投資判断として自然です。しかし金融機関は、それに加えて、返済が滞りなく続くか、担保として過大評価になっていないか、価格に無理がないかを見ます。

この違いが、評価額と価格のズレを生みます。たとえば、買主から見れば魅力的な都心近接物件でも、価格が先行しすぎていたり、家賃設定に無理があったりすると、金融機関は慎重に見ます。銀行は夢ではなく、返済と回収の現実を見ているためです。

一戸目ではこの違いをあまり意識しなくても進められることがありますが、二戸目以降ではそうはいきません。自分でも金融機関の視点を持ち、どこを不安に思われるかを先回りして見られるかが、買い増しの精度を大きく左右します。

理由② 京阪神では価格が先に上がりやすく、評価との差が生まれやすい

京阪神エリアは、エリアごとの事情が価格に反映されやすい市場です。大阪では再開発の影響を受けやすいエリアがあり、京都では供給制約によって既存物件の希少性が意識されやすい。神戸でも主要エリアの再整備が進み、立地の良い物件には需要が集まりやすい環境があります。

こうした市場では、価格が先に上がりやすくなります。つまり、実需や投資需要が強いことで市場価格が押し上げられますが、金融機関の評価はそこまで急にはついてきません。結果として、価格は高いのに、評価が届かず、自己資金だけが重くなるということが起きます。

これは物件が悪いという話ではありません。むしろ需要が強いからこそ起きやすい現象です。ただし、買い増しの実務では、このズレを無視すると危険です。魅力的に見える物件ほど、価格だけで飛びつかず、評価との距離を冷静に見る必要があるのです。

理由③ 中古マンションは築年数だけでなく、管理状態や修繕状況でも評価の出方が変わる

中古投資では、同じ価格帯でも金融機関の見方が大きく変わることがあります。その理由は、築年数だけでなく、管理状態、修繕履歴、入居の安定性なども含めて見られるからです。

築年数が進んでいる物件は、価格がこなれている分だけ魅力もありますが、融資期間や評価の見え方は新築より慎重になりやすい傾向があります。一方で、管理が行き届いており、修繕の履歴も明確で、賃貸需要も安定している物件は、築年数だけで一律に不利になるわけではありません。

つまり、中古は単に安いから有利なのではなく、状態が見えるからこそ評価しやすい物件もあるということです。買い増しを考える方ほど、価格の安さだけではなく、金融機関が安心して見やすい材料が揃っているかまで確認する必要があります。

理由④ 価格に対して評価が出ない物件は、利回りより先に資金効率を悪化させる

二戸目以降で本当に効いてくるのは、価格に対して評価がどこまで出るかです。たとえば、利回りがある程度出ていても、評価が価格に届かなければ、頭金や諸費用の負担が重くなります。すると、一戸買えたとしても、手元資金が大きく減り、三戸目、四戸目へ進む速度が落ちます。

逆に、見た目の利回りが少し低くても、評価が出やすく、融資条件が安定しやすい物件は、資金効率の面では優秀です。買い増しを続ける人は、表面利回りだけではなく、評価のつきやすさまで含めて物件を見ているのです。

一戸目では、良い物件を買うこと自体が目標になりやすいですが、二戸目以降では、買った後も次へ進めるかどうかが重要になります。その意味で、価格に対して評価が弱い物件は、収益性だけでは測れない重さを持っています。

理由⑤ 銀行評価額と価格のズレは、入口だけでなく出口戦略にも影響する

このズレは購入時だけの問題ではありません。評価が価格に対して弱い物件は、保有後の借り換えや追加融資の場面でも不利になりやすく、資産の組み換えにも影響します。

一方で、価格に無理がなく、評価も比較的出やすい物件は、保有中の選択肢が増えます。借り換え、売却、共同担保の活用など、次の戦略を組みやすいからです。つまり、評価のつきやすさは、購入時の融資条件だけでなく、その後の自由度まで左右するということです。

経験者ほど、買う瞬間の数字だけではなく、持った後に動きやすいかまで見ています。入口で無理をすると、出口の自由度も狭くなります。だからこそ、次の一戸では、価格と評価額の差が小さい物件をどう見つけるかが重要になります。

実務でどう見るか

次の一戸では、価格が妥当かを見るだけでなく、評価がいくら出そうかを逆算する必要があります

実務では、物件概要を見た段階で、家賃水準、管理費、修繕積立金だけでなく、価格の根拠、周辺相場との整合性、管理状態、修繕履歴まで確認することが重要です。そのうえで、もし評価が価格に届かなかった場合に、自己資金をいくら入れるのか、それでも買う意味があるのかを考えます。

ここで必要なのは、安い物件を探すことではありません。金融機関が評価しやすい物件を見抜くことです。価格が強い物件ほど魅力的に見えますが、買い増しを続けるうえでは、価格の強さよりも融資の通しやすさのほうが重要になることがあります。

つまり、次の一戸で見るべきなのは、利回り、価格、家賃だけではありません。価格と評価額のズレを読んだうえで、買った後も次に進めるかまで含めて判断することが、投資規模を伸ばす人の実務的な見方です。

まとめ

銀行評価額と価格の関係を理解することは、安く買うためではなく、次も買える状態をつくるために必要です

京阪神では価格が上がりやすい一方で、金融機関は返済可能性と保全性を別軸で見ています。そのため、価格と銀行評価額がずれるのは珍しいことではありません。

だからこそ、次の物件で重視すべきなのは、高い利回りそのものではなく、その価格に対してどれだけ評価がつき、どれだけ無理なく借りられ、買った後も次に進めるかです。投資用マンションを一戸持った経験がある方ほど、物件選びの勝負が、実は融資と資金効率の勝負でもあることを実感しやすいはずです。

二戸目以降で差がつくのは、良い物件を見つける力だけではありません。銀行評価額と価格のズレを読み、買い続けられる選択をする力です。

この視点を持つことが、京阪神で次の一手の精度を大きく変えます。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

エスリードダイレクトのご紹介

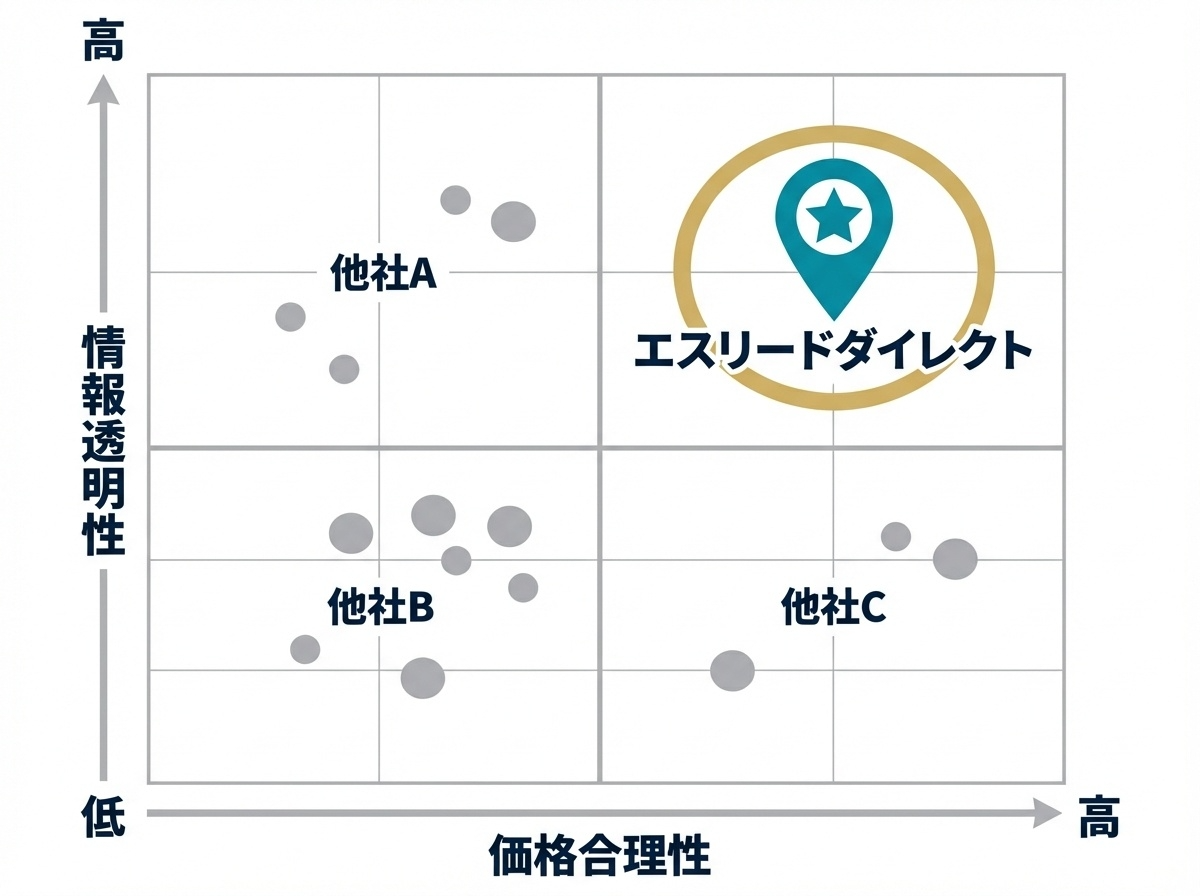

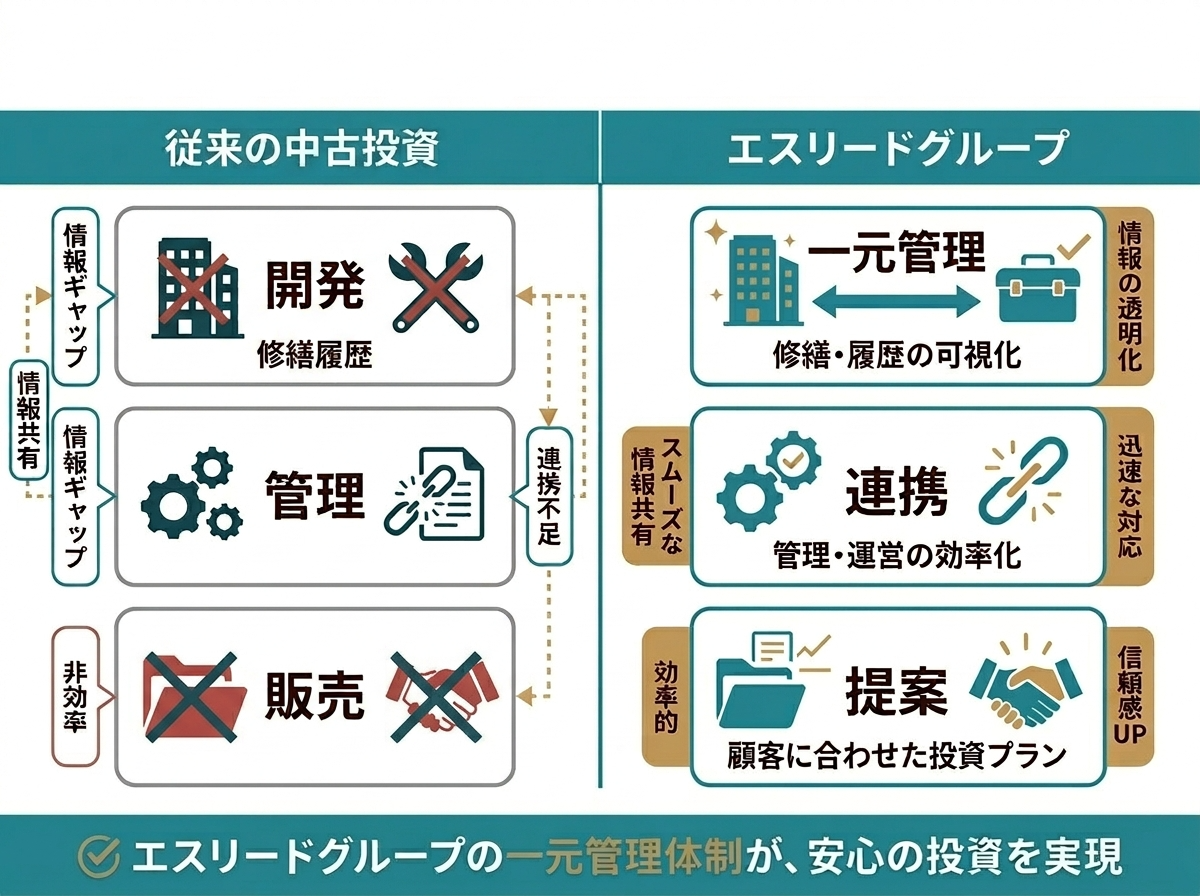

投資用中古ワンルームマンションを、仲介ではなく「売主直販」でご提供するサービスがエスリードダイレクトです。エスリードグループが開発し、グループ内で管理してきた物件を中心に取り扱うことで、価格面のメリットだけでなく、物件情報の透明性と安心感を両立させています。

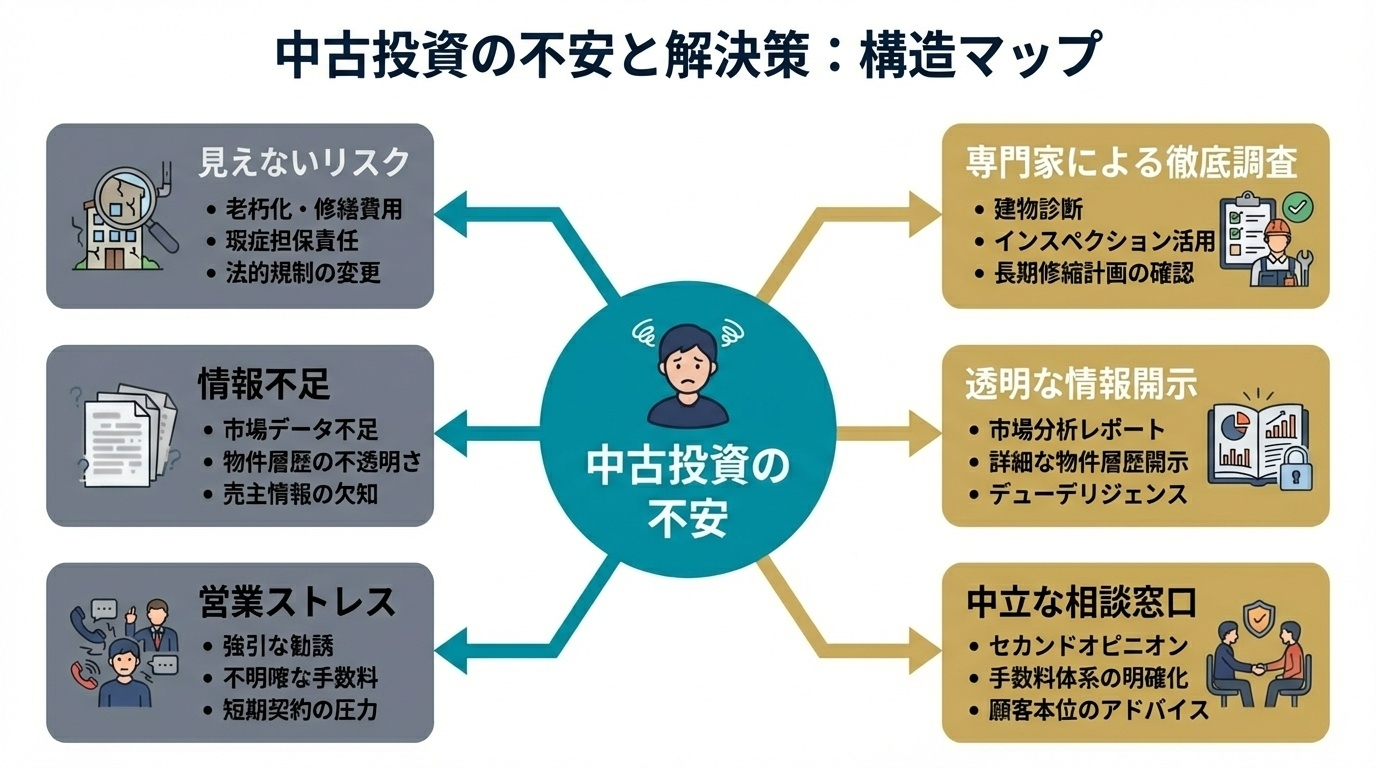

本コンテンツでは、投資家が最も不安を感じやすい「中古の見えないリスク」や「購入プロセスのストレス」を整理しながら、エスリードダイレクトがどのような価値を提供できるのかをご紹介します。

エスリードダイレクトの特徴|

投資判断を強くする3つの仕組み

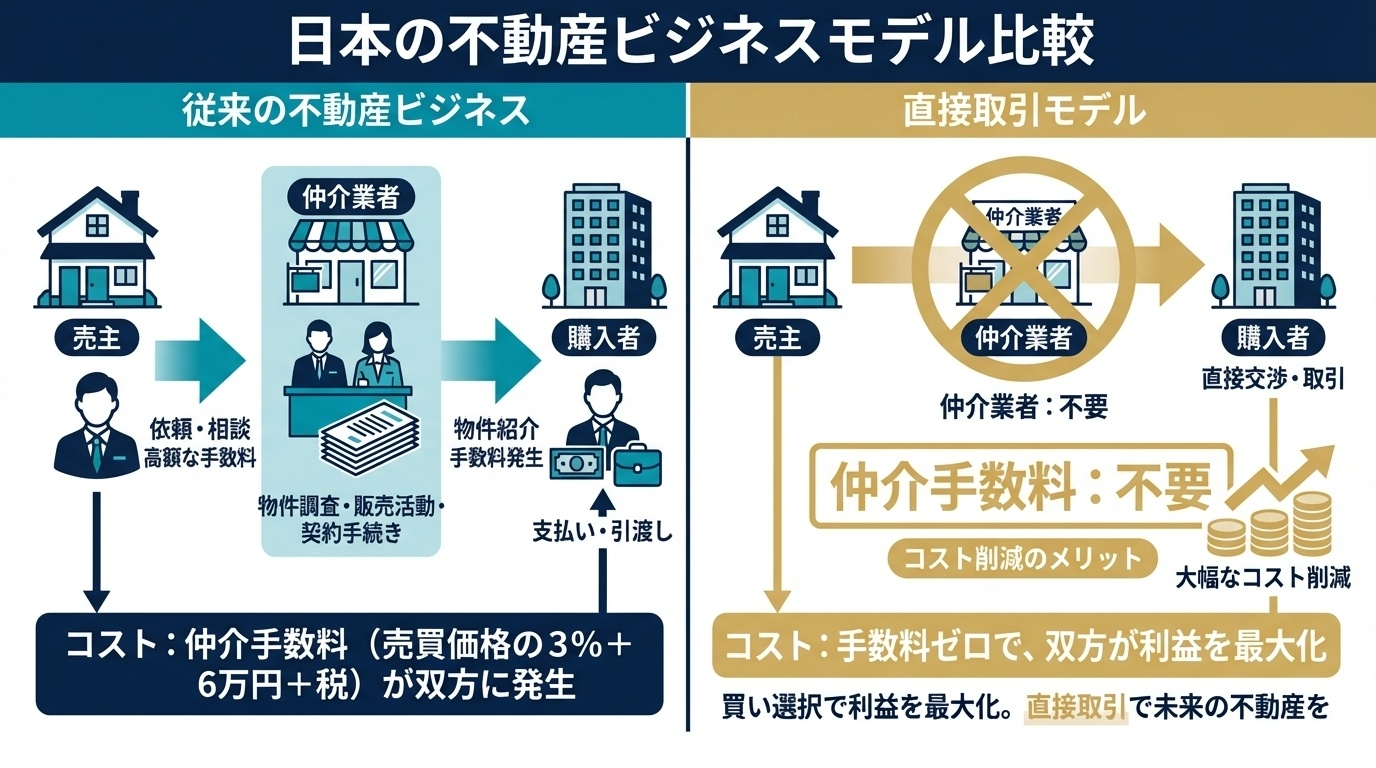

① 仲介手数料がかからない「売主直販」

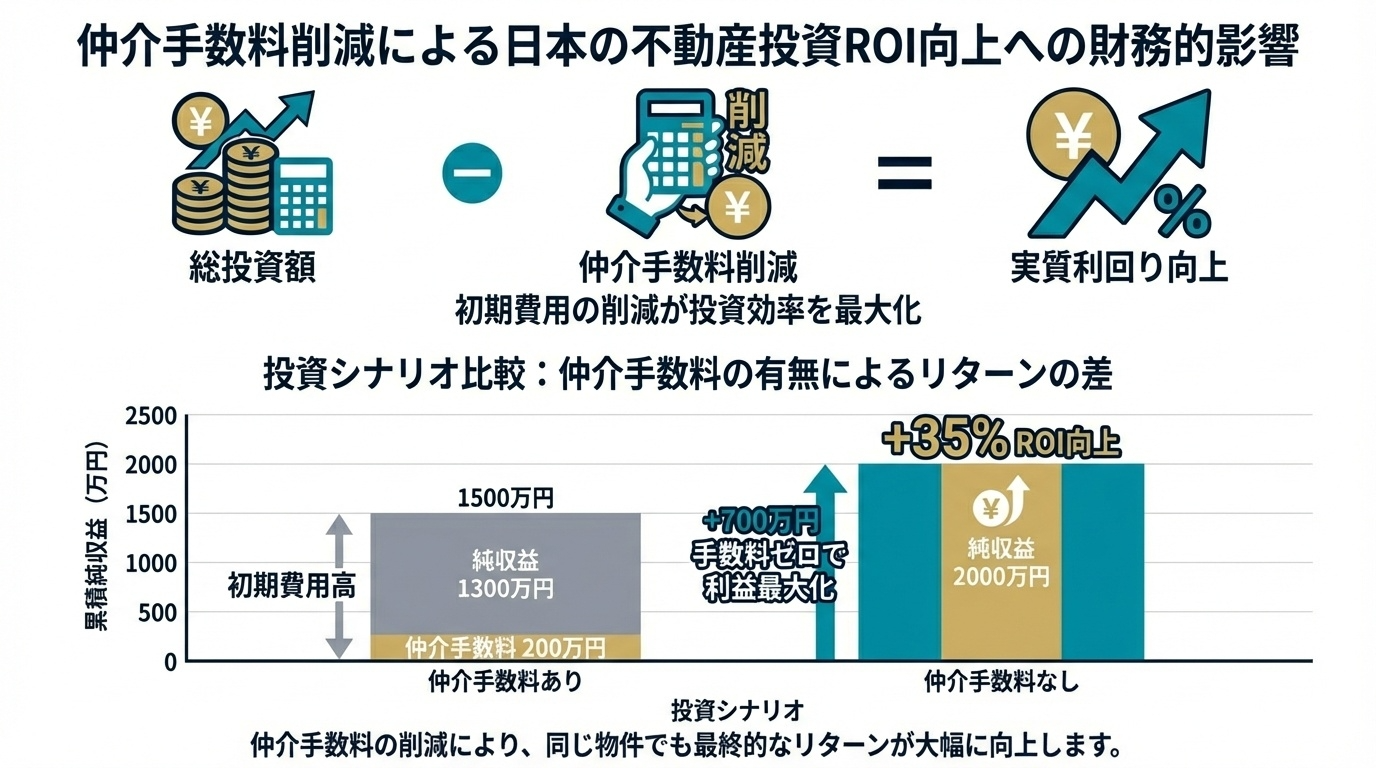

一般的な中古マンション購入では仲介手数料が発生しますが、エスリードダイレクトは売主として直接販売するため、仲介手数料が不要です。初期費用の圧縮は、そのまま実質利回りとキャッシュフローの改善につながります。値引きや一時的なキャンペーンではなく、流通構造そのものによる恒久的なコストメリットが強みです。

② 履歴が追える「トレーサビリティ」で不安を見える化

中古投資で最も大きい不安は、修繕・管理・賃貸状況がブラックボックスになりやすい点です。エスリードダイレクトは、グループ内で管理してきた情報を前提に、メンテナンスや賃貸状況などの判断材料を揃え、見えないリスクを減らす設計にしています。初めての中古投資でも、データに基づいた納得感を作りやすいことが特徴です。

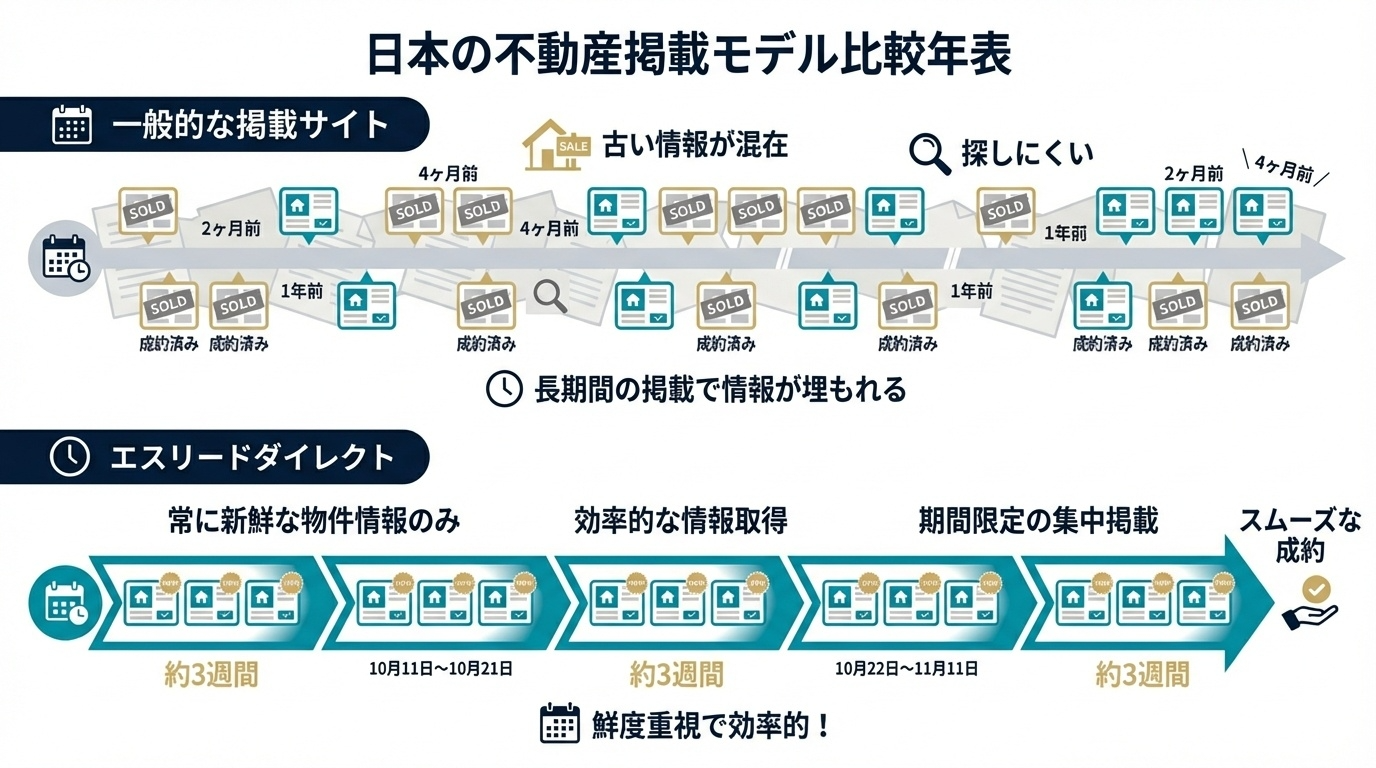

③ 「約3週間限定掲載」で鮮度と意思決定を両立

掲載期間をあえて短く区切ることで、成約済み物件が残り続ける不信感を避け、常に新しい情報だけが並ぶ状態を保ちます。同時に「いつでも買えるから後で」という先延ばしを抑え、比較検討を前に進めやすくします。会員にとっては、流通前の情報に触れられる価値にもなります。

エスリードダイレクトが選ばれる理由|

エスリードグループの一貫体制が支える3つの安心

① 供給から管理までを見渡せるから、説明がぶれない

物件の背景情報が分断されがちな中古市場に対して、開発から管理までをグループで担ってきた前提があるため、物件の状態や運用上の論点を整理して提示しやすいことが強みです。投資家が「結局どこを信じればいいのか」と迷いにくい構造を作れます。

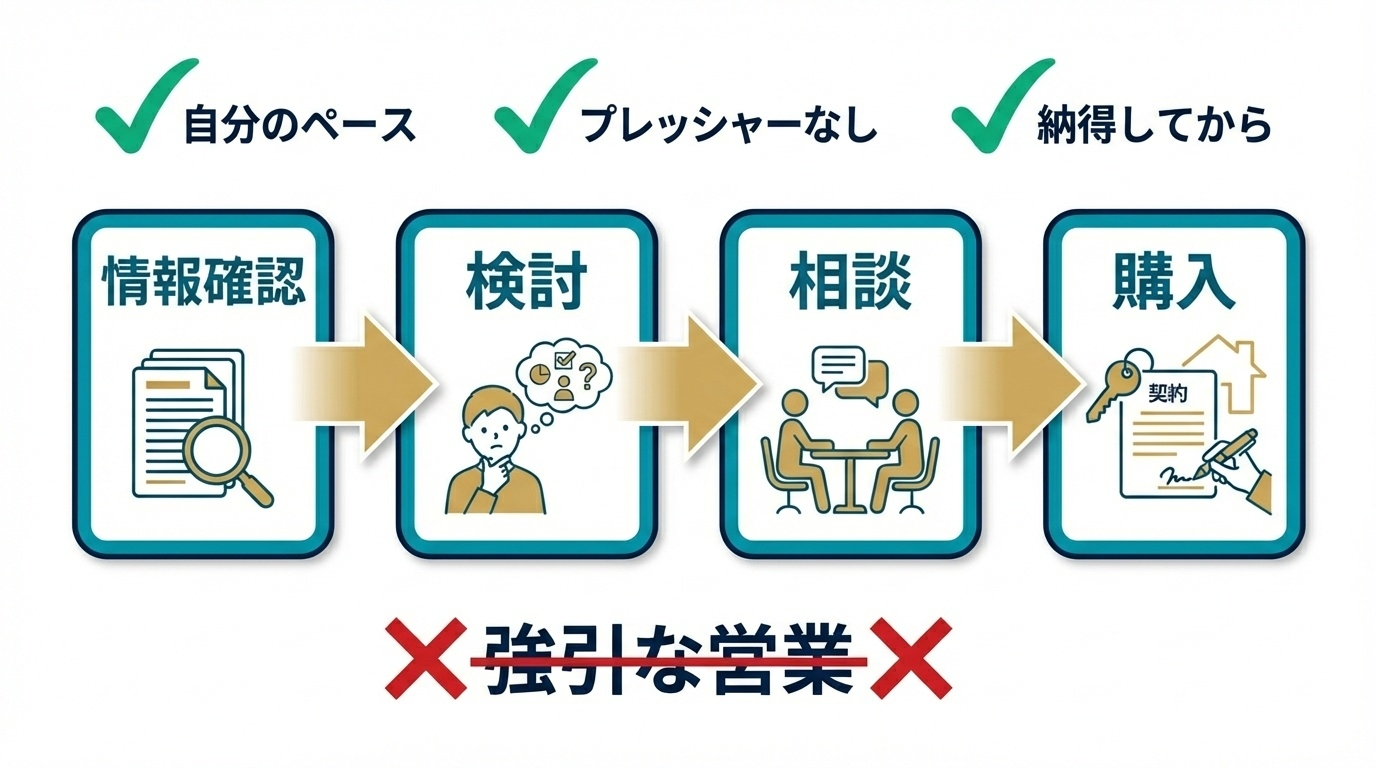

② 「しつこくない」購入プロセスで、判断に集中できる

投資家の中には、強い営業コミュニケーションを負担に感じる層も少なくありません。エスリードダイレクトは、まず必要な情報を自分のペースで確認し、納得した段階で次のアクションに進める設計と相性が良いサービスです。忙しい方でも検討を進めやすくなります。

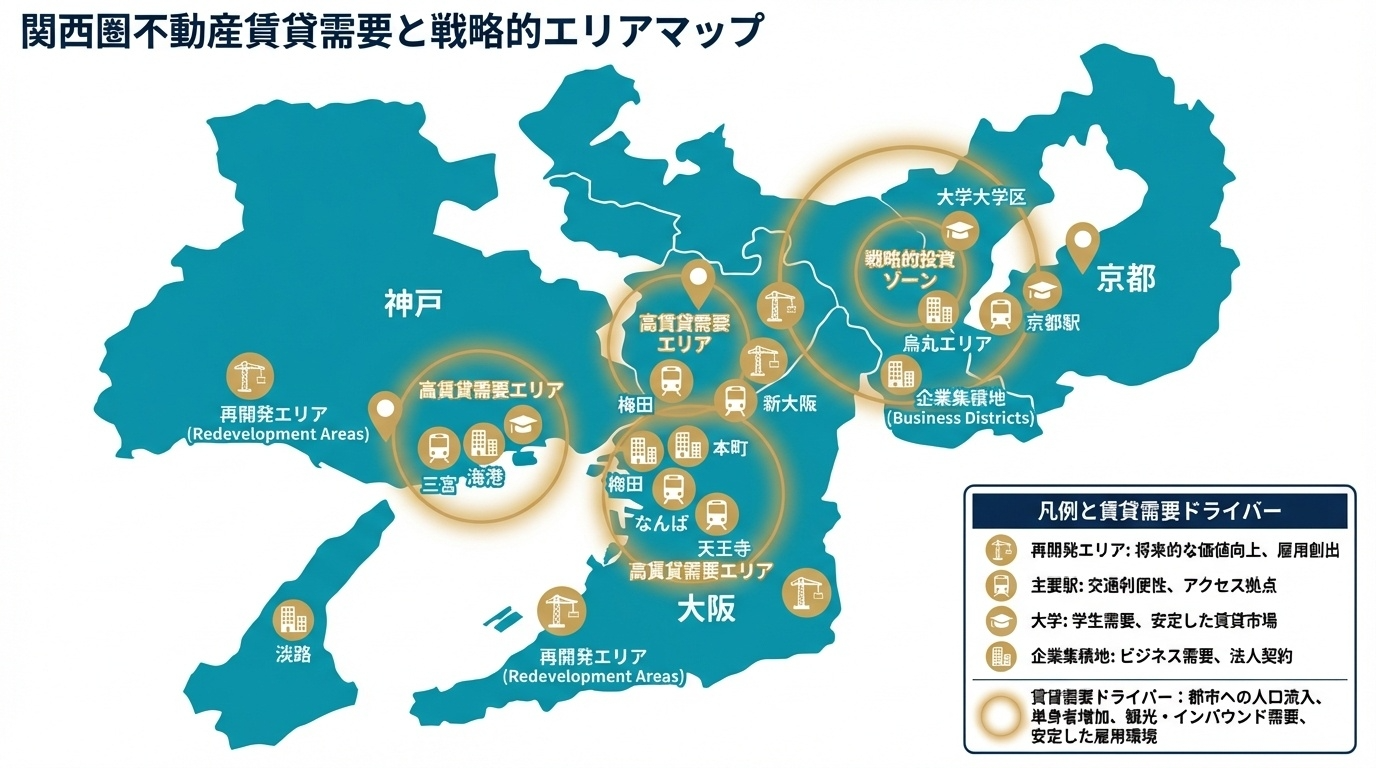

③ 関西エリアの投資合理性を、データで説明できる

首都圏一極ではなく、関西に強い地盤を持つことは、利回りや賃貸需要の観点で投資家の選択肢を広げます。エリア特性を踏まえた説明ができることは、情報収集段階の投資家にとって安心材料になります。

エスリードダイレクトをご検討中の方へ

具体的に物件を探している方も、「まずは情報収集から」という方も、目的に合わせて使いやすい導線をご用意します。投資判断に役立つサービスをまとめましたので、ぜひお役立てください。

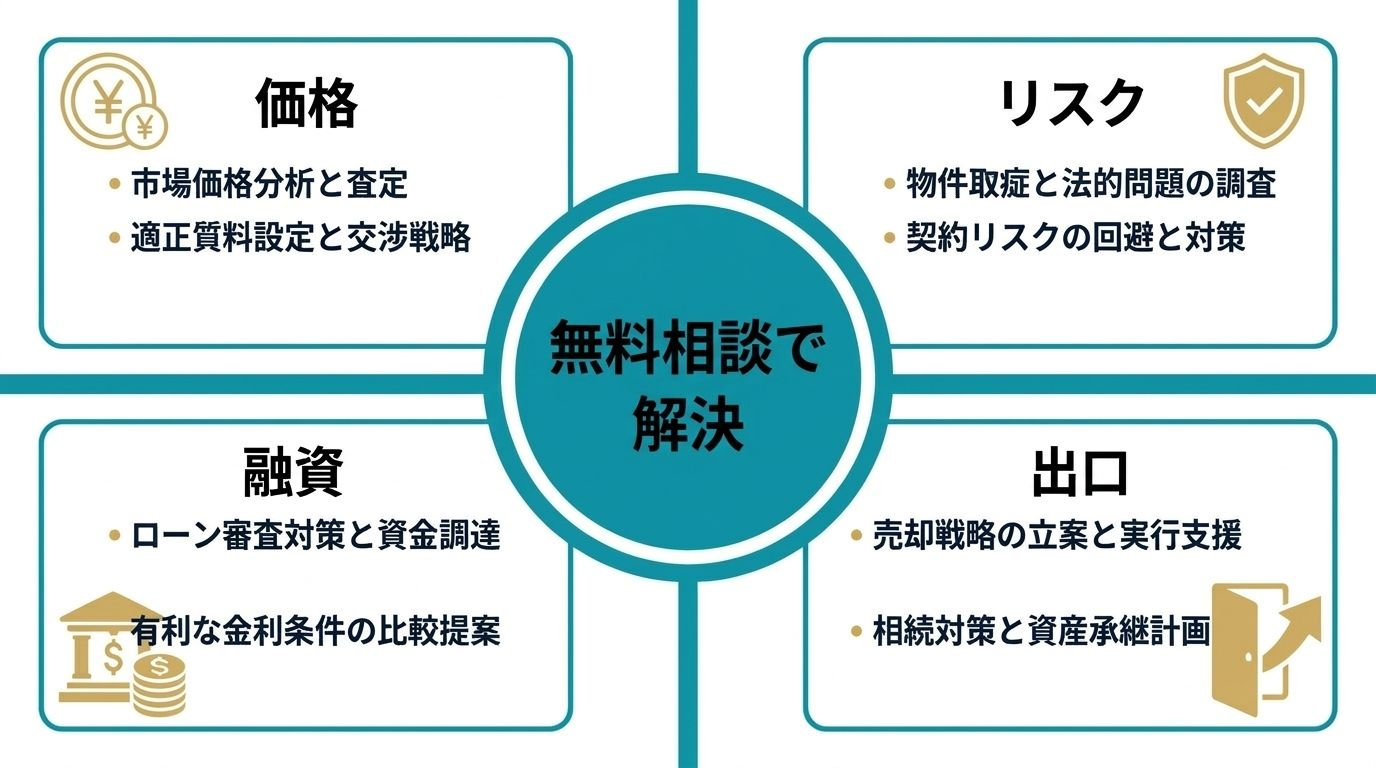

【図:目的別導線設計マップ】

「物件を見る」「資料を読む」「相談する」の3導線を分岐表示し、迷わない設計を示す図。

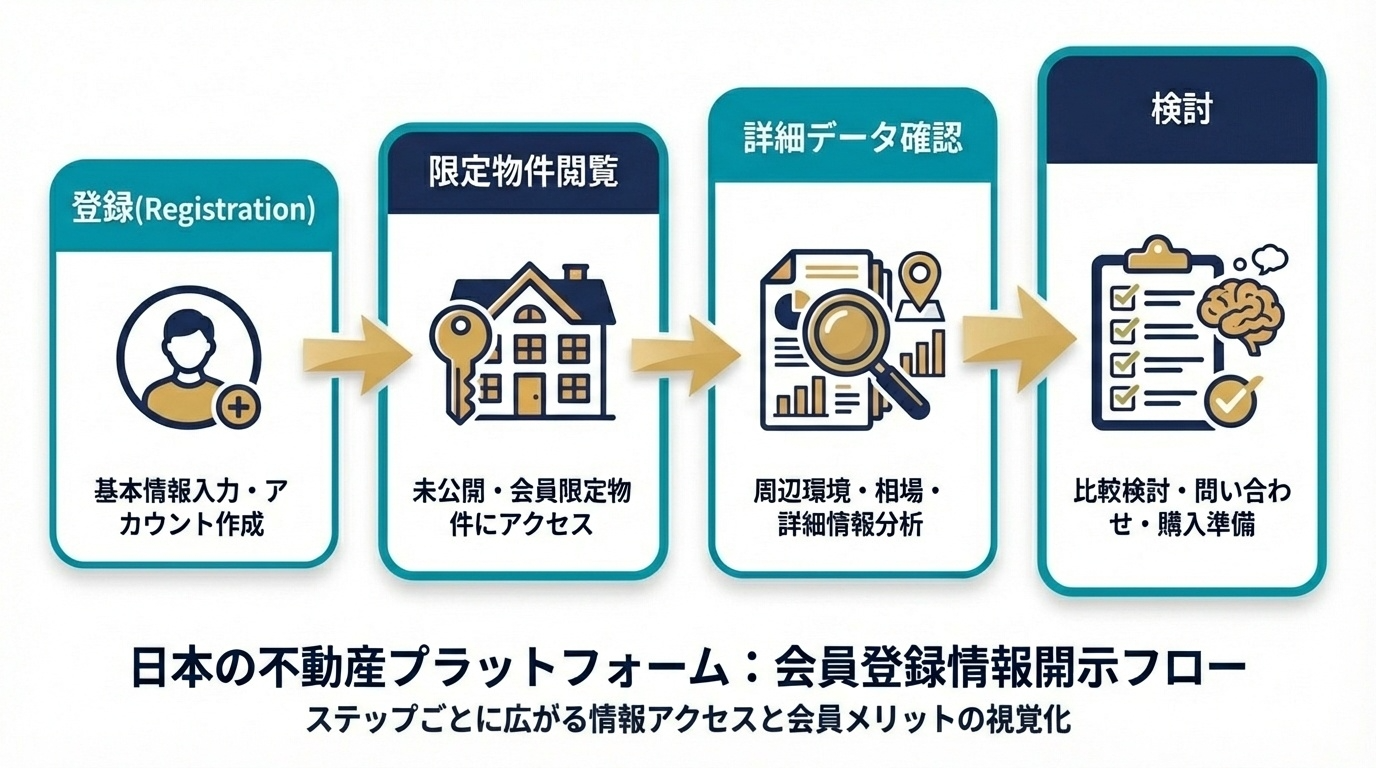

① 会員登録で限定物件をチェック

一般公開前の情報や、より詳細な判断材料を確認しながら、自分の条件に合う物件を探せます。

▶ 会員登録して物件を見る

② 個別相談で不安を短時間で解消

「仲介手数料がかからないのはなぜか」「中古のリスクはどこを見るべきか」「自分の条件だとどの水準が妥当か」など、論点整理からサポートします。

▶ 無料相談を申し込む

おわりに

不動産投資は、利回りだけでなく、物件の状態、管理の実態、購入時コスト、出口の見通しなど、判断材料が多く、比較が難しい領域です。だからこそ、情報の透明性と、納得して決められる購入プロセスが重要になります。

エスリードダイレクトは、直販による合理性と、履歴を前提にした説明力で、投資家の不安を整理し、判断の質を高めることを目指しています。迷われる点があれば、まずは会員登録や資料、相談を活用しながら、ご自身に合った投資判断を進めてみてください。