税引前CFと税引後CFはなぜズレるのか

目次

黒字に見えるのに手元資金が増えない理由を、区分投資の実務から読み解く

はじめに

投資用マンションをすでに1戸以上保有している方が、次の物件を検討するとき、見落としやすいのが税引前キャッシュフローと税引後キャッシュフローの差です。家賃収入から経費と返済を引いてみると一応プラスになっている。だからこの物件は回るはずだと判断したのに、実際には納税後にほとんど現金が残らない。この感覚は、区分投資を経験した方ほど身に覚えがあるはずです。

このズレが起きる理由は、単純に税金があるからではありません。会計上の利益の計算と、実際の現金の動きが一致しないからです。不動産投資では、経費として計上できるものと、実際に現金が出ていくものがきれいに重なりません。そのため、税引前では成立して見える投資でも、税引後で見ると手残りが大きく縮むことがあります。

京阪神エリアでは、物件価格の上昇で借入額が大きくなりやすく、家賃の伸びがそれに追いつかない場面も少なくありません。その結果、返済負担が重くなり、そこに税金が重なることで、税引後のキャッシュフローはさらに薄くなります。ここでは、なぜ税引前CFと税引後CFがズレるのかを、実務で起こる構造に沿って整理します。

結論

税引前CFと税引後CFがズレる最大の理由は、税金が「会計上の利益」にかかり、現金の残高にそのままかかるわけではないからです

結論から言えば、不動産投資では利益の計算と現金の計算が別物です。税引前キャッシュフローは、実際にお金がいくら残るかを見る数字です。一方で税金は、会計上の不動産所得をもとに計算されます。ここにズレが生まれます。

たとえば、ローン返済のうち元本部分は現金支出ですが、税務上は経費になりません。逆に、減価償却費は税務上の経費になりますが、現金は出ていきません。つまり、税金を計算するための利益と、実際の手残りは別のルールで動いているのです。このため、税引前ではプラスでも、税引後では思った以上に薄くなる、あるいは持ち出しになることがあります。

理由①

元本返済はお金が出ていくのに、経費にならない

税引前と税引後のズレを生む最も大きな理由の一つが、ローン返済です。毎月の返済額のうち、利息部分は経費になりますが、元本部分は経費になりません。ここが感覚とずれやすいところです。実際には口座から同じようにお金が出ていくのに、税務上は利息しか費用として扱われません。

つまり、税引前キャッシュフローでは返済額全体が手残りを減らしますが、税金の計算では元本返済は無視されます。その結果、現金は減っているのに、利益はそれほど減っていないという状態になります。これが、そのまま納税負担の重さにつながります。

理由②

減価償却費は経費になるのに、現金は出ていかない

もう一つの重要な理由が減価償却費です。減価償却費は、建物価格を耐用年数に応じて毎年費用化する仕組みです。税務上は経費として扱われるため、不動産所得を圧縮する効果がありますが、実際にはその年に現金が出ていくわけではありません。

これは投資家にとって有利に働く場面もあります。税引前キャッシュフローがそれほど厚くなくても、減価償却費で所得が圧縮されれば、税引後の手残りを守りやすくなります。ただし、裏を返せば減価償却費が大きい間だけ税引後CFが良く見えているとも言えます。減価償却が縮小したり終わったりすると、同じ家賃収入でも税負担が増え、税引後CFは急に悪化しやすくなります。

理由③

返済が進むほど利息は減り、税務上の経費が減っていく

ローン返済が進むと、毎月返済額に占める利息の割合は下がり、元本の割合が上がります。返済額そのものが大きく変わらなくても、税務上の経費になる部分は減っていきます。これによって、会計上の利益は徐々に大きくなり、税金が増えやすくなります。

ここで怖いのは、投資家の感覚では返済条件は変わっていないように見えることです。毎月同じ額を返しているのに、手残りだけが悪くなる。これは、元本返済の比率上昇によって税務上の利益が膨らむからです。経験者ほど、買った直後ではなく、数年後にこのズレが大きくなることを意識する必要があります。

理由④

減価償却が終わると、税引後CFは一気に細ることがある

不動産投資でよく起こるのが、減価償却が効いている間は何とか回っていたのに、償却が終わった瞬間に税引後CFが急に悪くなるという現象です。これは、これまで所得を圧縮していた大きな経費が消えるためです。現金の出入りは大きく変わらないのに、利益だけが増え、税負担が重くなります。

特に買い増しを考える投資家にとっては、税引前ではまだプラスでも、税引後では投資余力がほとんど残らないという事態につながります。これが、いわゆるデッドクロスに近づく局面です。税引前CFだけで安心していると、数年後の収支悪化を見誤ります。

理由⑤

税率は投資家ごとに違うため、同じ物件でも税引後CFは同じにならない

税引前キャッシュフローは物件固有の数字ですが、税引後キャッシュフローは投資家ごとに異なります。なぜなら、不動産所得にかかる税金は、その人の給与所得や他の所得と合算して決まるからです。つまり、同じ物件でも、年収や法人活用の有無によって、税引後の残り方は変わります。

ここが、販売資料や簡易シミュレーションが役に立ちにくい理由でもあります。税引前CFが同じでも、高所得者ほど税引後CFの減り方は大きくなりやすい一方、減価償却による節税メリットも大きく受けやすいという特徴があります。だからこそ、税引後で判断するには、自分の所得環境まで含めた計算が必要です。

実務でどう見るか

税引前CFと税引後CFは必ず両方確認し、さらに数年後まで見る必要があります

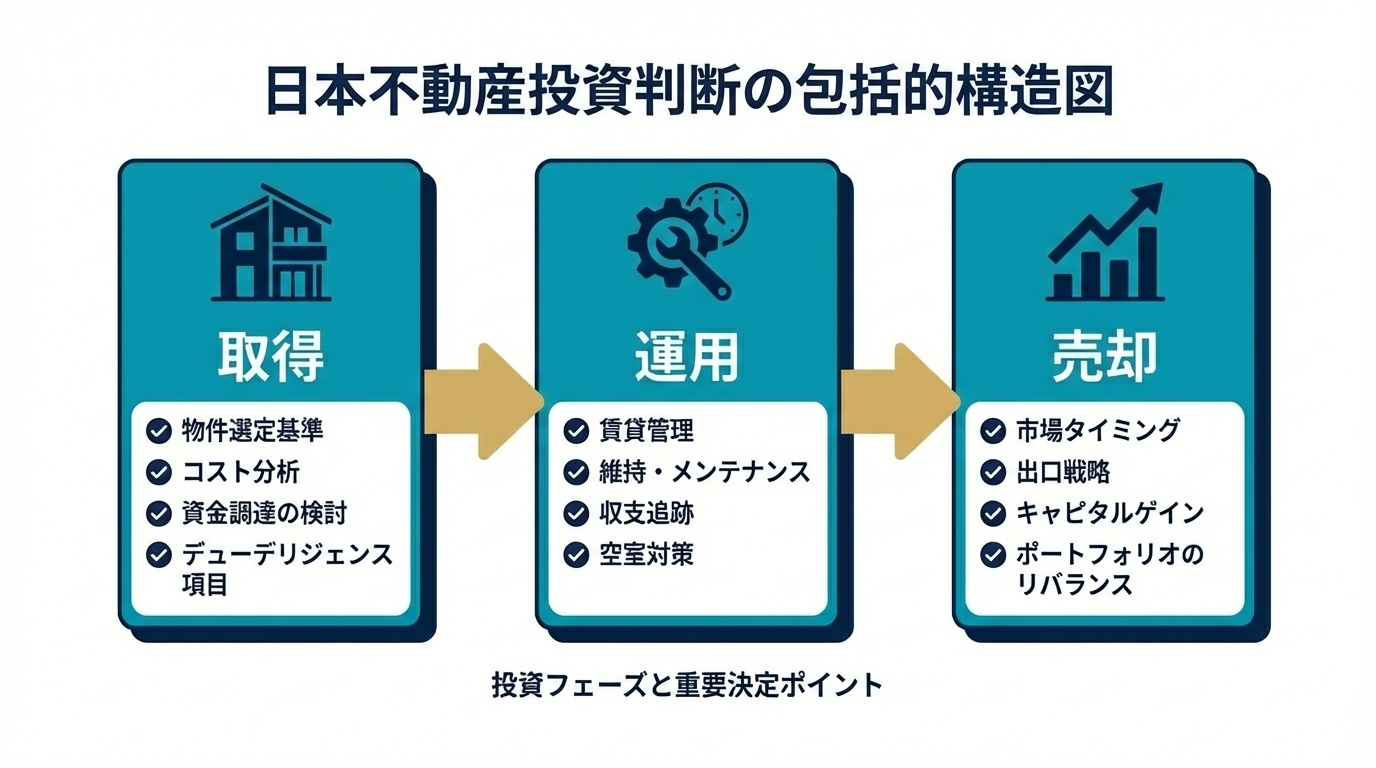

実務では、物件を検討するときに税引前CFだけで終わらせず、税引後CFまで確認することが重要です。さらに、購入初年度だけでなく、三年後、五年後、減価償却の縮小時、金利変動時といった複数時点で見ておく必要があります。

京阪神のように価格が上がりやすい市場では、買値が重くなりやすく、返済負担も大きくなりがちです。そのため、税引前では成立していても、税引後では投資余力が残らないケースがあります。経験者ほど、今いくら残るかより、数年後まで含めて残り続けるかを見ています。

まとめ

税引前CFと税引後CFのズレは、不動産投資が「現金の計算」と「税金の計算」で別々に動くから生まれます

税引前CFと税引後CFがズレる理由を整理すると、元本返済は現金支出だが経費にならないこと、減価償却は経費になるが現金支出を伴わないこと、返済が進むほど利息が減って税務上の経費が減ること、そして税率が投資家ごとに違うことにあります。つまり、見ている数字の土台そのものが違うのです。

だからこそ、投資経験者が次の一手で重視すべきなのは、税引前の見かけの余裕ではなく、税引後でどれだけ現金が残るか、さらにそれが将来まで続くかという視点です。税引前CFだけで判断すると、買った直後は良くても、数年後に苦しくなる物件をつかみやすくなります。不動産投資は、利益が出ているかだけではなく、納税後に手元資金が残るかで続けられるかが決まる。この見方を持つことが、京阪神で次の買い増しを判断するうえでの土台になります。

挿入画像案:税引前CFから税引後CFへ、さらに将来の変化まで含めて確認する最終整理図

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

エスリードダイレクトのご紹介

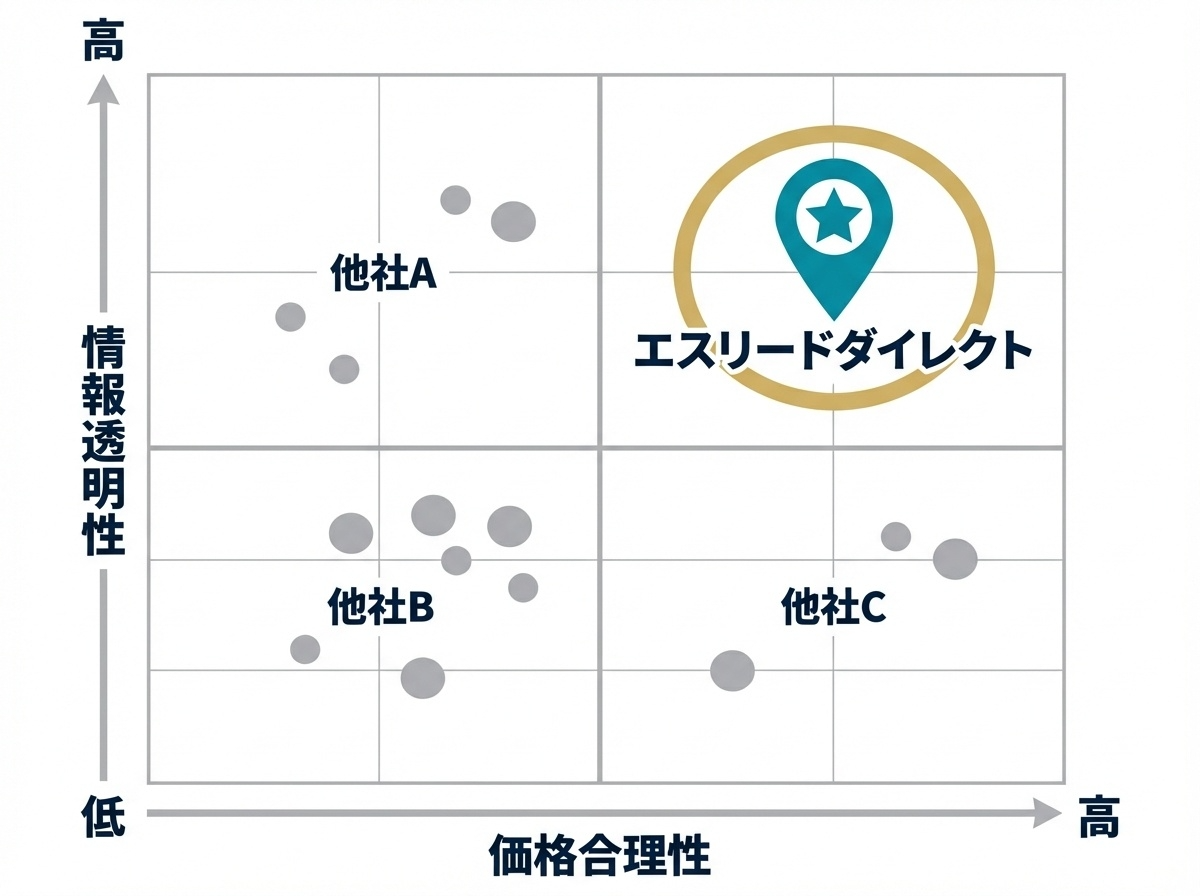

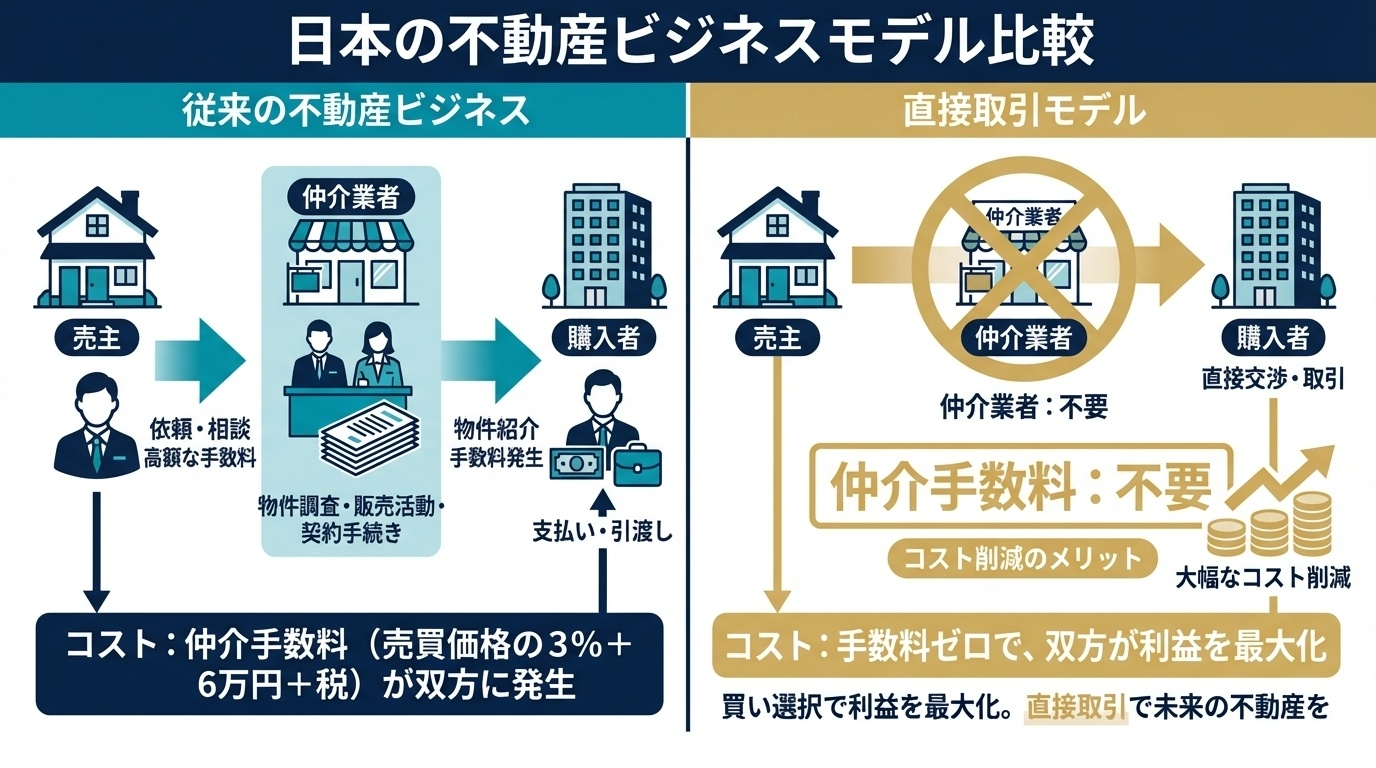

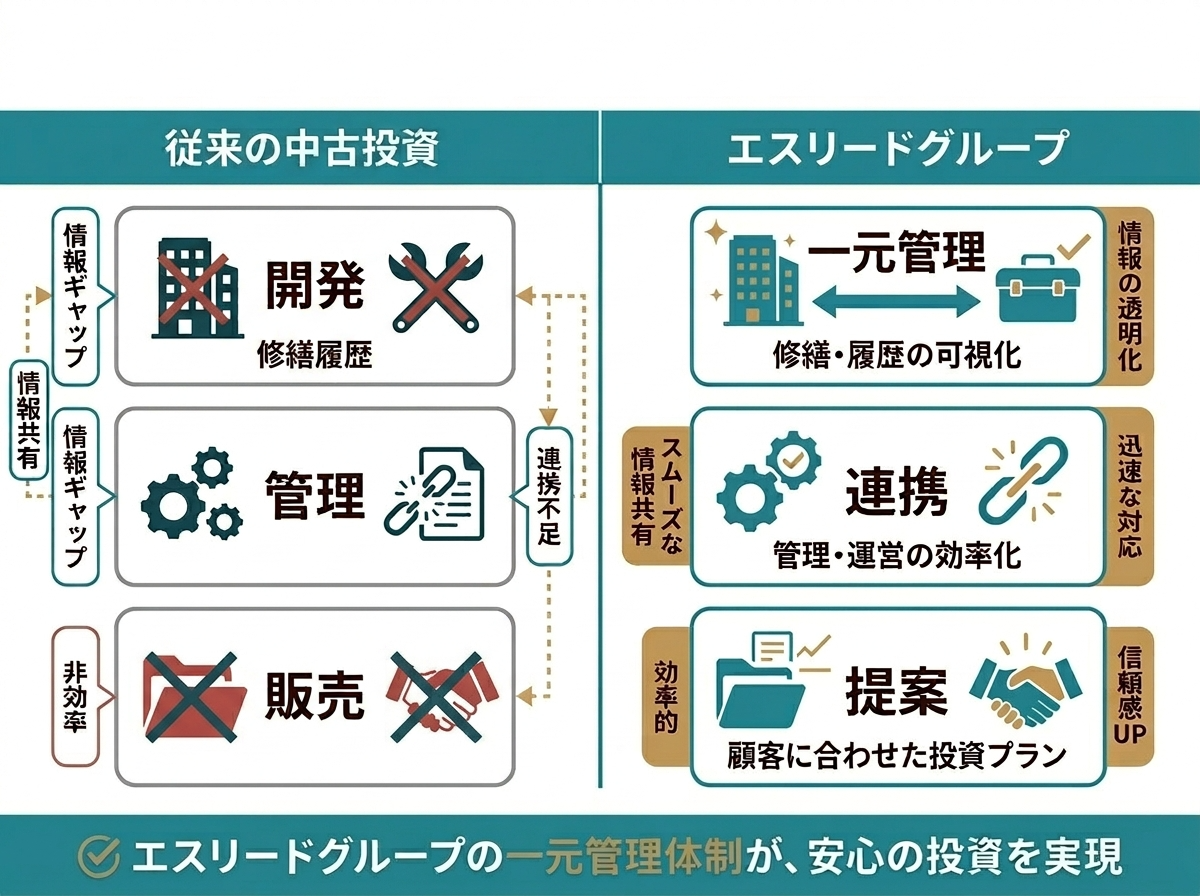

投資用中古ワンルームマンションを、仲介ではなく「売主直販」でご提供するサービスがエスリードダイレクトです。エスリードグループが開発し、グループ内で管理してきた物件を中心に取り扱うことで、価格面のメリットだけでなく、物件情報の透明性と安心感を両立させています。

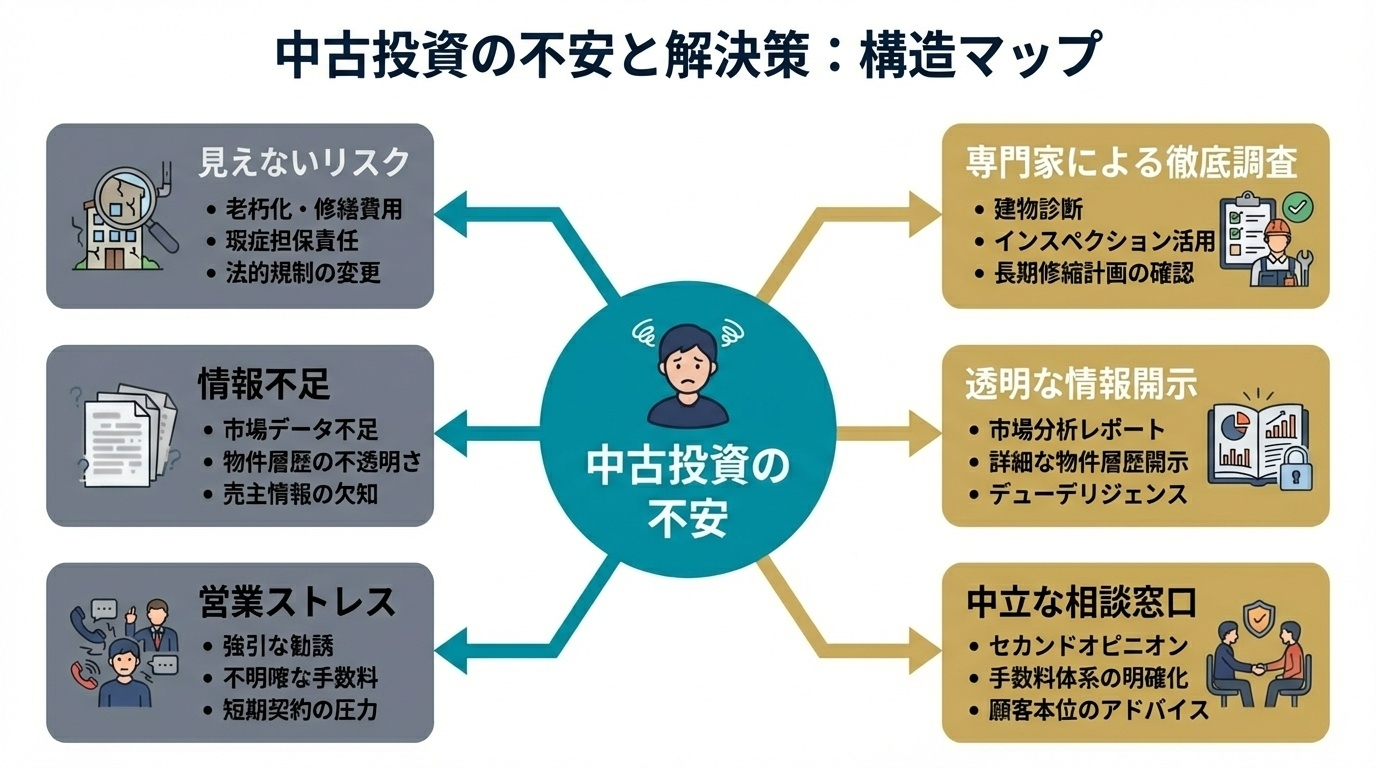

本コンテンツでは、投資家が最も不安を感じやすい「中古の見えないリスク」や「購入プロセスのストレス」を整理しながら、エスリードダイレクトがどのような価値を提供できるのかをご紹介します。

エスリードダイレクトの特徴|

投資判断を強くする3つの仕組み

① 仲介手数料がかからない「売主直販」

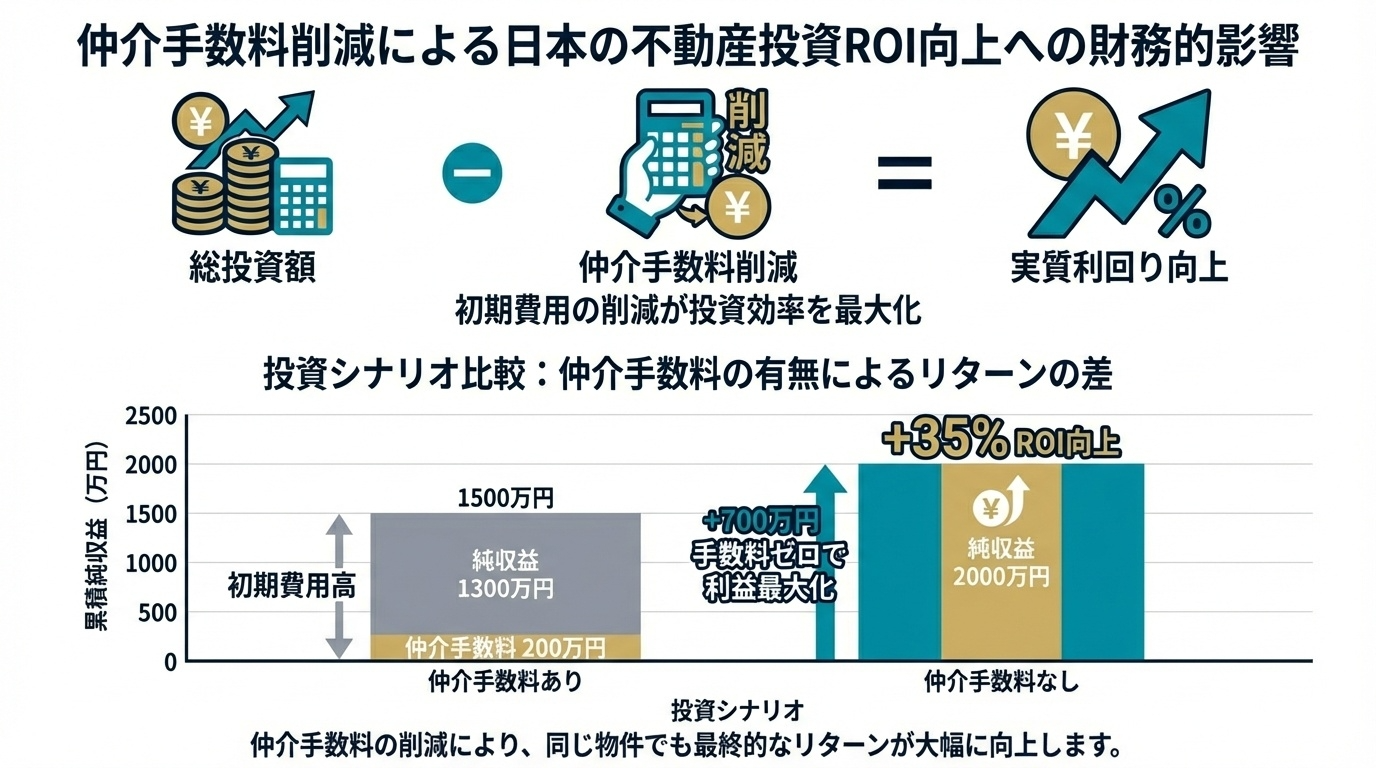

一般的な中古マンション購入では仲介手数料が発生しますが、エスリードダイレクトは売主として直接販売するため、仲介手数料が不要です。初期費用の圧縮は、そのまま実質利回りとキャッシュフローの改善につながります。値引きや一時的なキャンペーンではなく、流通構造そのものによる恒久的なコストメリットが強みです。

② 履歴が追える「トレーサビリティ」で不安を見える化

中古投資で最も大きい不安は、修繕・管理・賃貸状況がブラックボックスになりやすい点です。エスリードダイレクトは、グループ内で管理してきた情報を前提に、メンテナンスや賃貸状況などの判断材料を揃え、見えないリスクを減らす設計にしています。初めての中古投資でも、データに基づいた納得感を作りやすいことが特徴です。

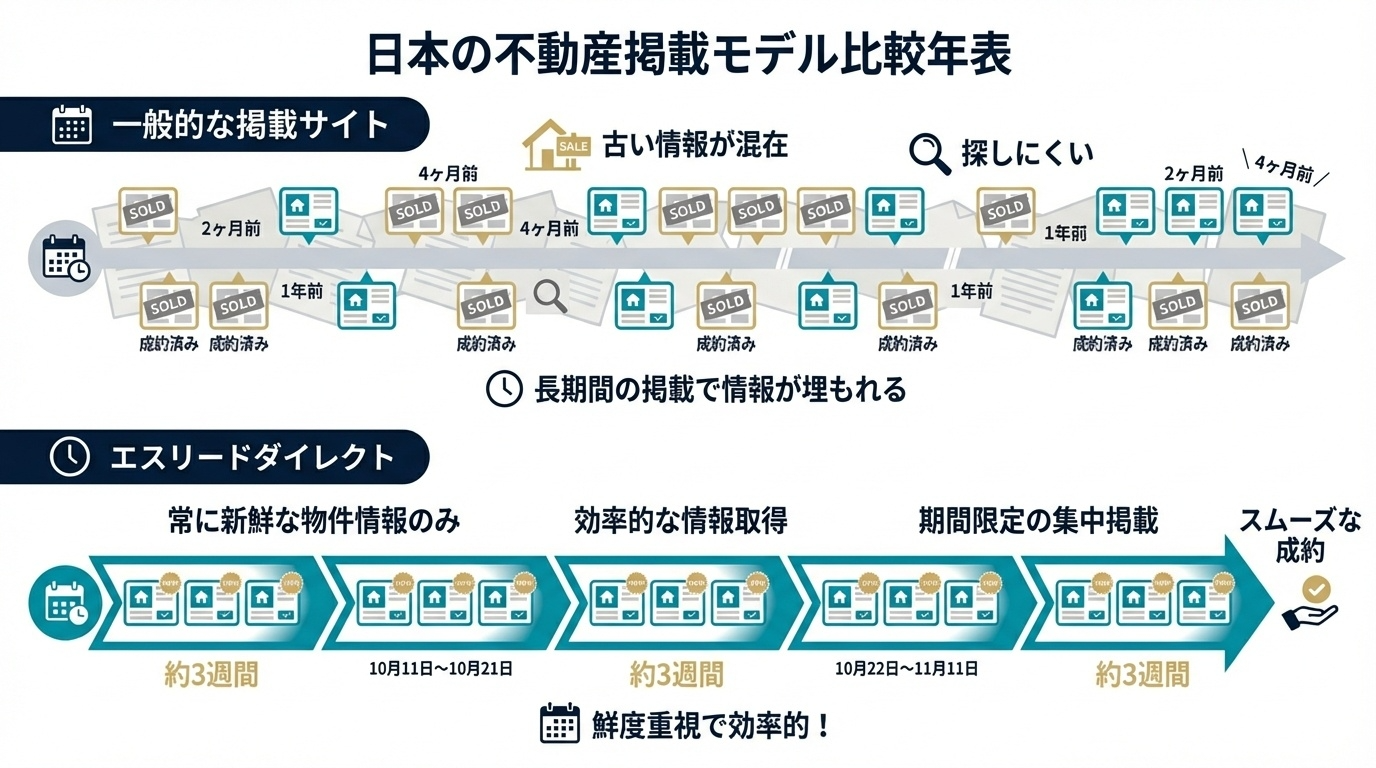

③ 「約3週間限定掲載」で鮮度と意思決定を両立

掲載期間をあえて短く区切ることで、成約済み物件が残り続ける不信感を避け、常に新しい情報だけが並ぶ状態を保ちます。同時に「いつでも買えるから後で」という先延ばしを抑え、比較検討を前に進めやすくします。会員にとっては、流通前の情報に触れられる価値にもなります。

エスリードダイレクトが選ばれる理由|

エスリードグループの一貫体制が支える3つの安心

① 供給から管理までを見渡せるから、説明がぶれない

物件の背景情報が分断されがちな中古市場に対して、開発から管理までをグループで担ってきた前提があるため、物件の状態や運用上の論点を整理して提示しやすいことが強みです。投資家が「結局どこを信じればいいのか」と迷いにくい構造を作れます。

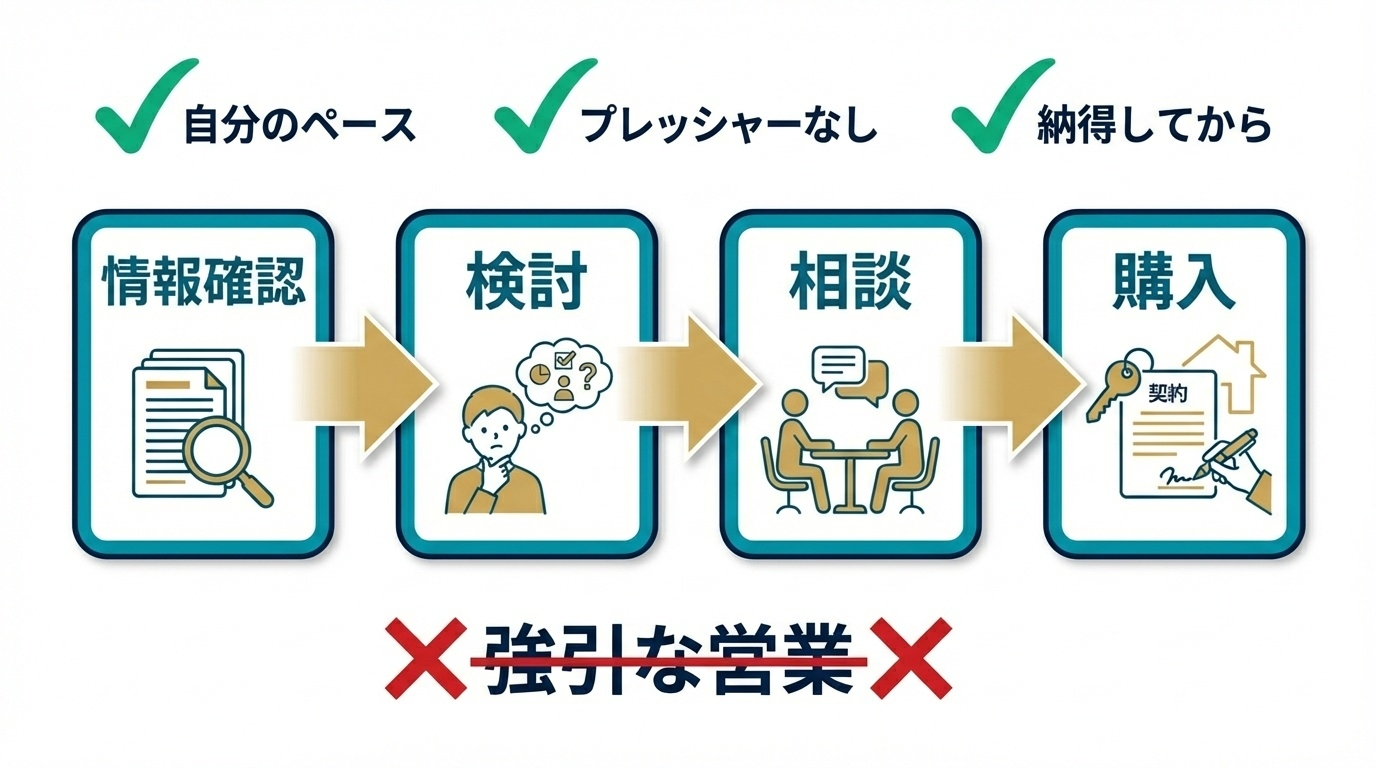

② 「しつこくない」購入プロセスで、判断に集中できる

投資家の中には、強い営業コミュニケーションを負担に感じる層も少なくありません。エスリードダイレクトは、まず必要な情報を自分のペースで確認し、納得した段階で次のアクションに進める設計と相性が良いサービスです。忙しい方でも検討を進めやすくなります。

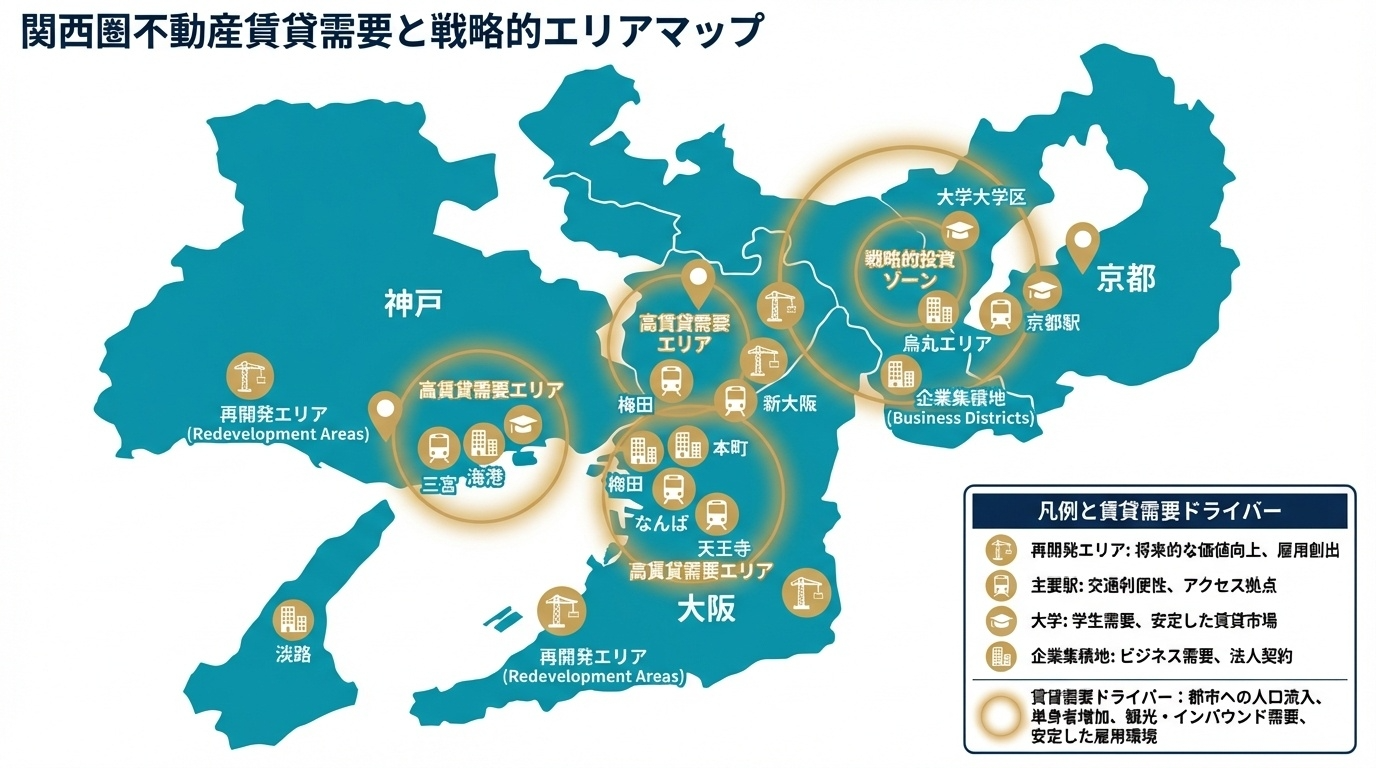

③ 関西エリアの投資合理性を、データで説明できる

首都圏一極ではなく、関西に強い地盤を持つことは、利回りや賃貸需要の観点で投資家の選択肢を広げます。エリア特性を踏まえた説明ができることは、情報収集段階の投資家にとって安心材料になります。

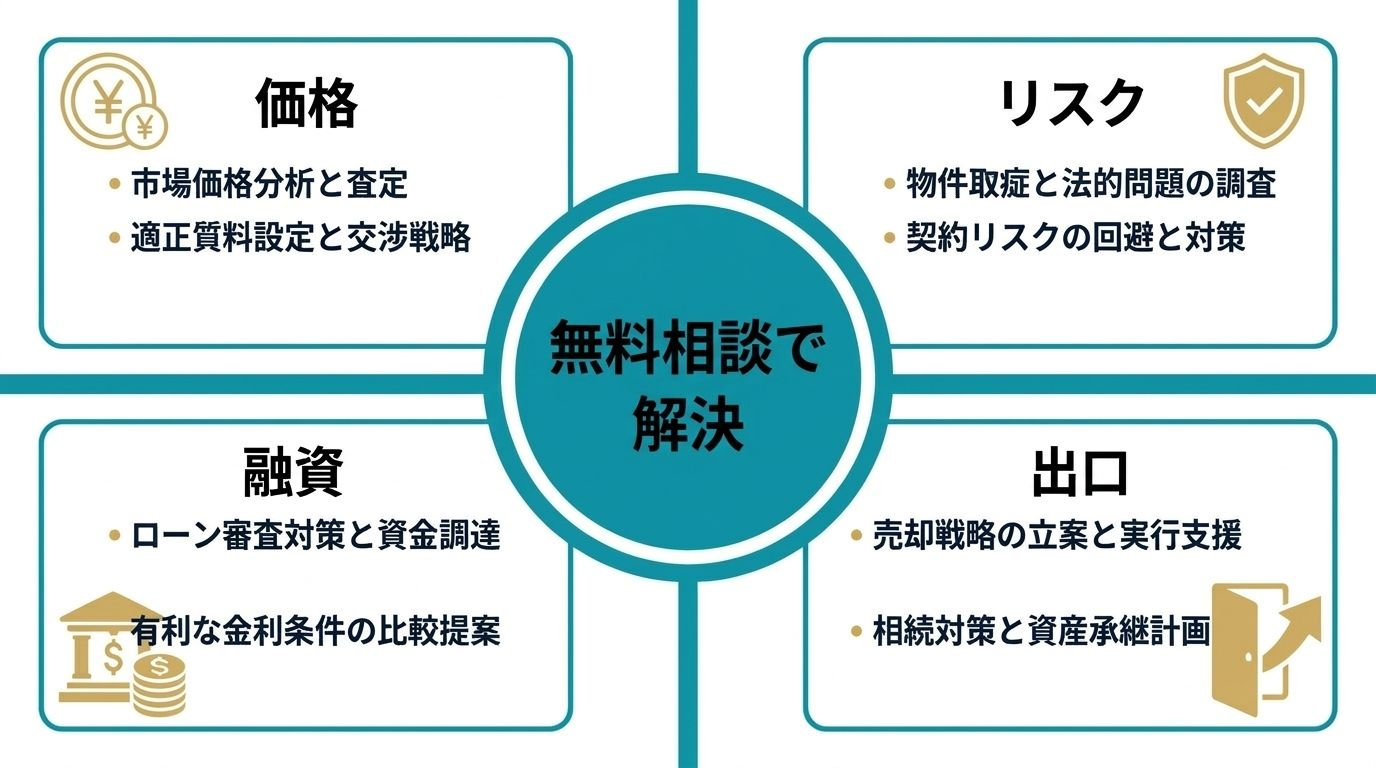

エスリードダイレクトをご検討中の方へ

具体的に物件を探している方も、「まずは情報収集から」という方も、目的に合わせて使いやすい導線をご用意します。投資判断に役立つサービスをまとめましたので、ぜひお役立てください。

【図:目的別導線設計マップ】

「物件を見る」「資料を読む」「相談する」の3導線を分岐表示し、迷わない設計を示す図。

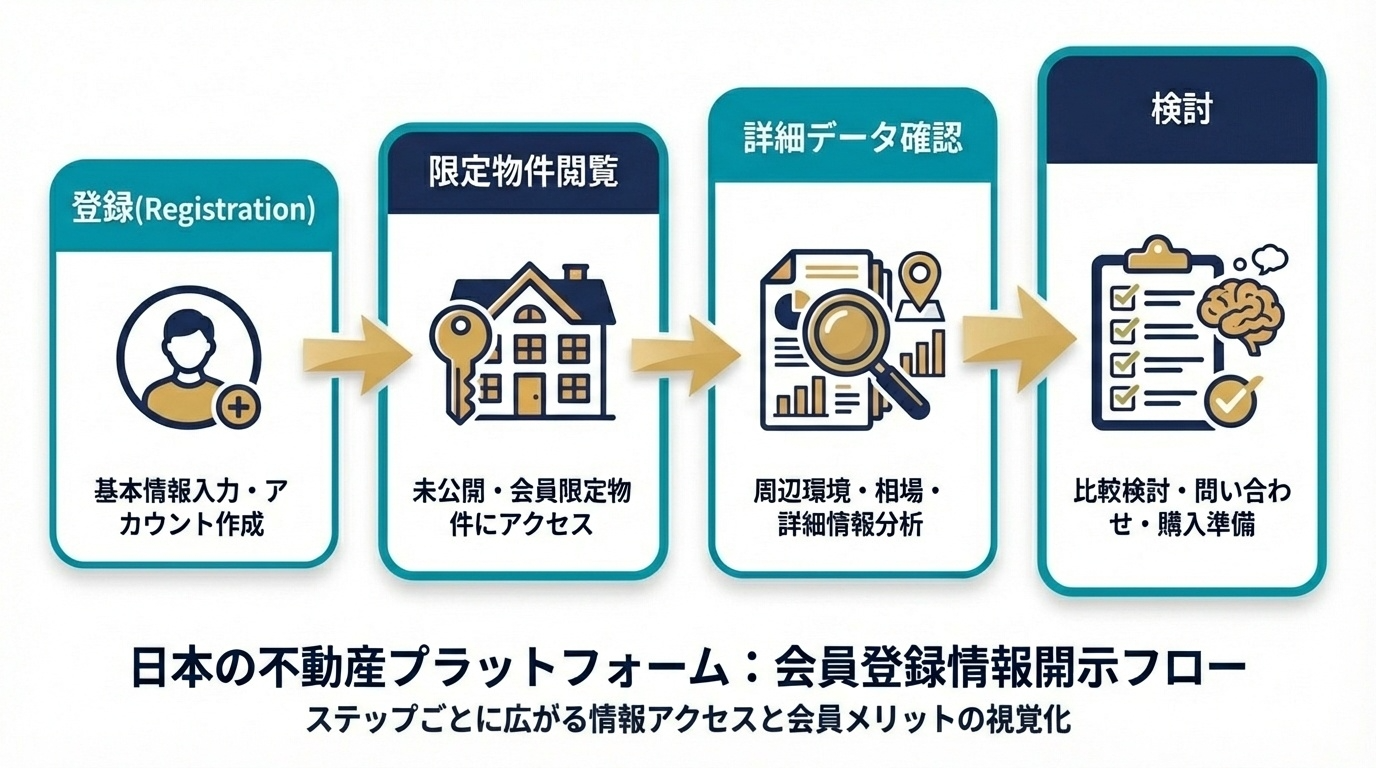

① 会員登録で限定物件をチェック

一般公開前の情報や、より詳細な判断材料を確認しながら、自分の条件に合う物件を探せます。

▶ 会員登録して物件を見る

② 個別相談で不安を短時間で解消

「仲介手数料がかからないのはなぜか」「中古のリスクはどこを見るべきか」「自分の条件だとどの水準が妥当か」など、論点整理からサポートします。

▶ 無料相談を申し込む

おわりに

不動産投資は、利回りだけでなく、物件の状態、管理の実態、購入時コスト、出口の見通しなど、判断材料が多く、比較が難しい領域です。だからこそ、情報の透明性と、納得して決められる購入プロセスが重要になります。

エスリードダイレクトは、直販による合理性と、履歴を前提にした説明力で、投資家の不安を整理し、判断の質を高めることを目指しています。迷われる点があれば、まずは会員登録や資料、相談を活用しながら、ご自身に合った投資判断を進めてみてください。