利回り計算の具体例

目次

数字の見え方ではなく、手残りまで落として区分投資を判断するための実務的な見方

はじめに

投資用マンションをすでに1戸以上保有している方が、次の物件を検討するとき、頭では「利回りは表面だけでは判断できない」と分かっていても、実際の比較になると数字の見た目に引っ張られやすいものです。とくに販売資料では表面利回りが分かりやすく示されるため、5パーセント台後半や6パーセント台の数字を見ると魅力的に感じやすくなります。しかし、購入後の収支を左右するのは、その数字そのものではなく、その数字の中に何が入っていて、何が抜けているかです。

京阪神エリアでは、大阪市中心部の再開発、交通インフラの整備、京都の供給制約、神戸の再整備などを背景に、物件価格が上がりやすい状況が続いています。その結果、家賃収入だけを見れば成り立っているように見えても、購入時諸費用や運営コスト、借入返済まで含めると、思ったほど現金が残らないケースが増えています。つまり今の市場では、利回りの計算をどこまで細かくやるかが、そのまま投資判断の精度に直結します。

ここでは、京阪神で投資用マンションの買い増しを考える方に向けて、表面利回り、実質利回り、そしてキャッシュフローを、具体例を使ってどう計算し、どう読み解けばよいかを整理します。重要なのは、数字を増やすことではなく、数字を現実に近づけることです。

結論

利回り計算で本当に見るべきなのは、表面の高さではなく、最終的にいくら残るかです

結論から言えば、利回り計算は表面利回りだけで終えると意味がありません。表面利回りは比較の入口としては便利ですが、購入時諸費用も、管理費や修繕積立金も、固定資産税も、空室も、借入返済も反映していません。したがって、投資判断として使うには粗すぎます。

実務では、まず表面利回りで候補を拾い、その後に実質利回りで運営コストを落とし、最後にキャッシュフローで返済後の手残りを見る流れが必要です。京阪神のように価格上昇が進みやすい市場では、買値が重くなりやすいため、表面利回りが同じでも、実際に残るお金はかなり変わります。経験者ほど、利回りの数字そのものより、数字を削っていった先の現実を見ています。

具体例①

表面利回りの計算だけでは、物件の本当の収益力は分からない

表面利回りの計算だけでは、物件の本当の収益力は分からない

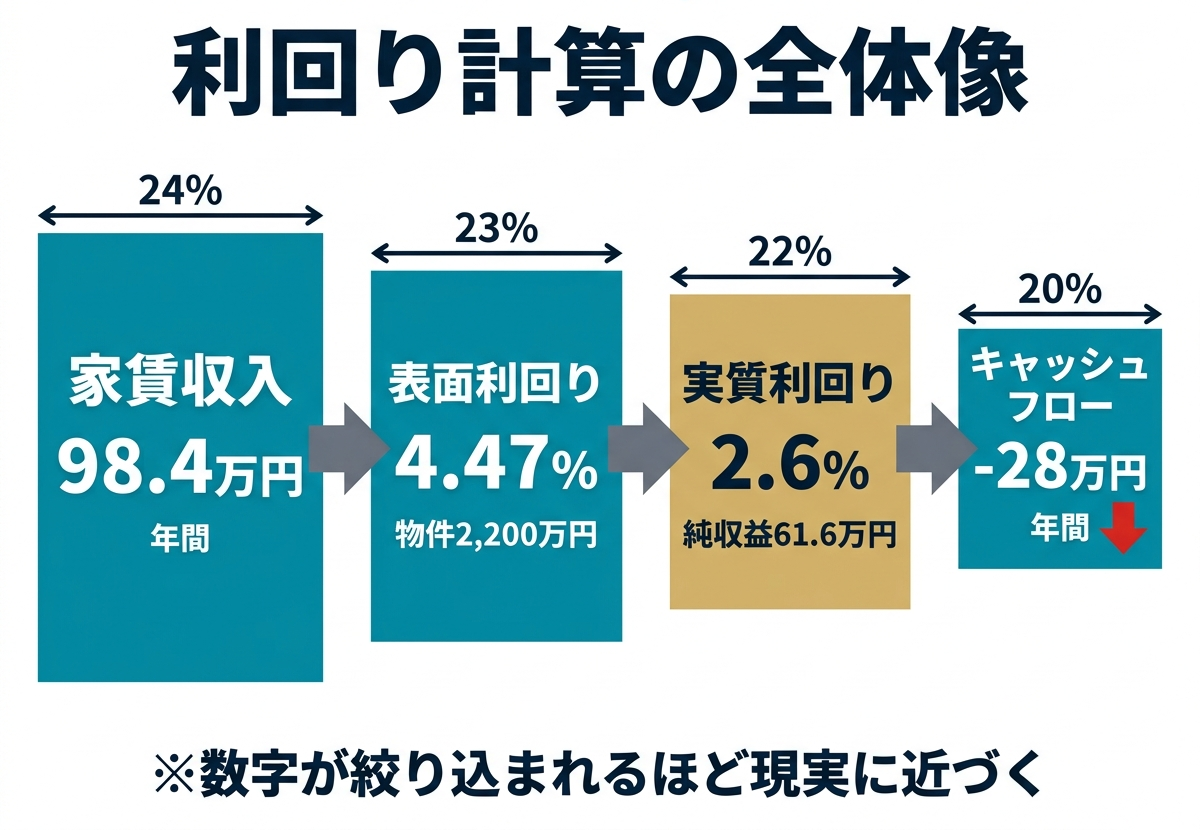

まず、京阪神の都心部でも比較的現実的な中古区分マンションの例で考えます。

物件価格2200万円

月額家賃8万2000円

年間家賃収入98万4000円

この場合、表面利回りは

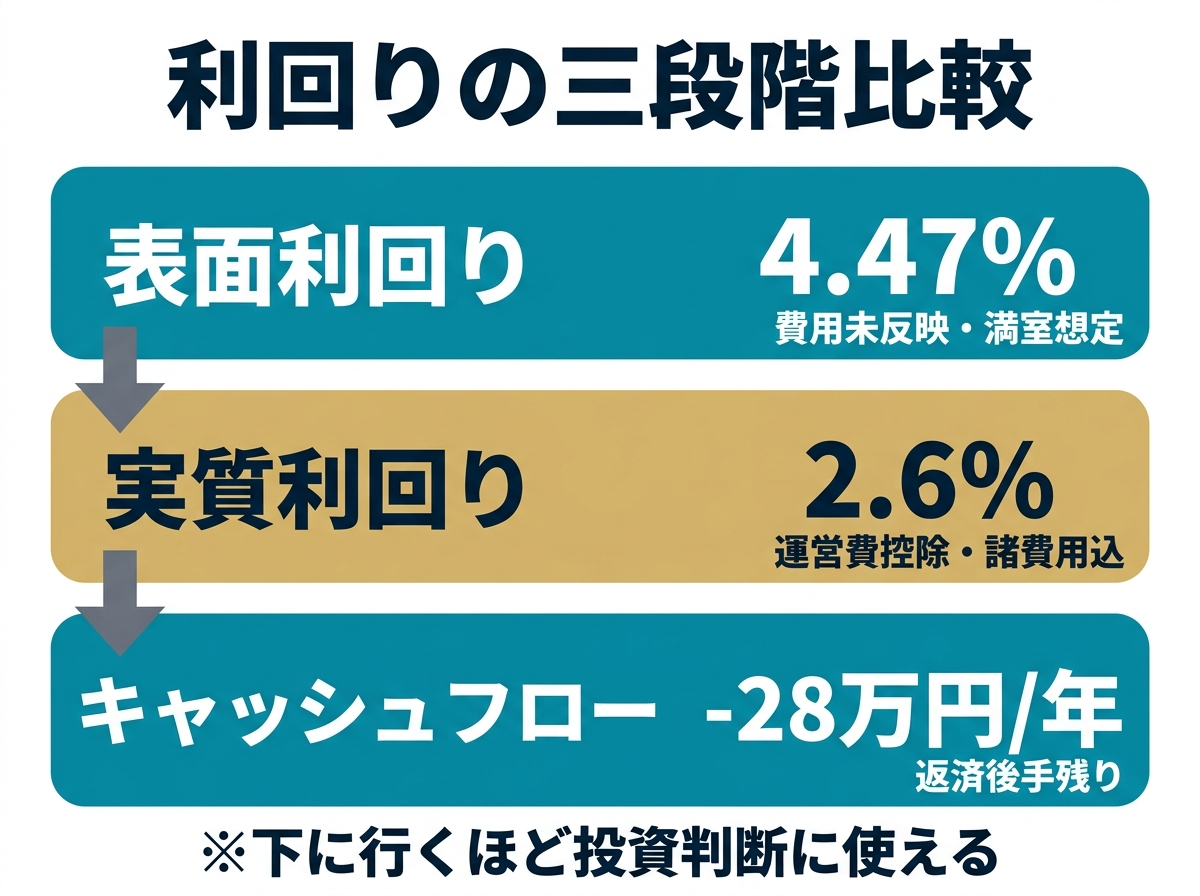

98万4000円 ÷ 2200万円 = 約4.47パーセント

となります。

数字だけを見ると、都心部の区分としては成立しているように見えます。しかし、この時点では購入時の仲介手数料や登記費用、不動産取得税、ローン関連費用などが入っていません。さらに、管理費、修繕積立金、固定資産税、保険料も無視されています。つまりこの4.47パーセントは、満室かつ費用を無視した見かけの収益率にすぎません。

ここで判断を止めると、実際には収益が薄い物件を見落としやすくなります。経験者が表面利回りを使うのは、良し悪しを決めるためではなく、あくまで次の精査に進むかどうかを決めるためです。

具体例②

実質利回りまで落とすと、見え方はかなり変わる

次に、この物件の年間運営コストを入れてみます。仮に以下の条件とします。

①管理費と修繕積立金 月1万5000円

年間18万円

②賃貸管理手数料 家賃の5パーセント

年間約4万9000円

③固定資産税と都市計画税

年間6万〜8万円(ここでは7万円で試算)

④火災保険料など

年間2万円

さらに、空室や募集コストを見込んで⑤年間家賃収入の5パーセントを控えめに差し引くと、約4万9000円です。

すると、年間家賃収入98万4000円から、

①管理費と修繕積立金:18万円

②賃貸管理手数料:4万9000円

③固定資産税と都市計画税:7万円

④火災保険料など:2万円

⑤年間家賃収入の5パーセント:4万9000円

を差し引きます。

残るのは約61万6000円です。

さらに購入時諸費用を物件価格の7パーセント、約154万円とすると、総投資額は2354万円です。

この場合の実質利回りは、

61万6000円 ÷ 2354万円 = 約2.6パーセント

となります。

表面利回り4.47パーセントと、実質利回り約2.6パーセントでは、印象がかなり違います。ここで分かるのは、表面利回りの一ポイント、二ポイントの差よりも、経費と諸費用の影響のほうが大きいということです。

また、実質利回りはあくまで現時点の静的な数字であり、修繕積立金の増額や原状回復費、広告料などを加味すると、実務上の収益力はさらに低下するケースも少なくありません。

具体例③

キャッシュフローまで見ると、持てる物件かどうかが分かる

次に、借入返済を入れてキャッシュフローを見ます。仮に、頭金なしに近い形で、2200万円を金利2パーセント、期間35年で借りたとします。概算では、年間返済額は約90万円前後になります。

先ほどの年間純収益が約61万6000円でしたから、返済後の年間キャッシュフローは、

61万6000円 - 90万円 = 約マイナス28万円

です。

ここで初めて、この物件は表面利回り4.47パーセントで一見成立していても、借入条件まで入れると手元資金が減る投資だと分かります。もちろん、頭金を入れれば改善しますし、金利条件が良ければ数字は変わります。ただ、重要なのは、利回りの比較だけでは持ち続けられるかが分からないことです。

さらにここに、空室が1か月発生した場合や、修繕積立金が将来増額された場合を重ねると、収支はさらに悪化します。経験者が最終的に見るのは、まさにこの耐久性です。

実務でどう使うか

利回り計算は一回ではなく、条件を変えて複数回やる

利回り計算で差がつくのは、計算式を知っているかどうかではなく、どの条件で何回計算するかです。経験者は通常、少なくとも三つの前提で見ます。現状の満室前提、空室1か月前提、金利上昇前提です。できれば、修繕積立金の増額や設備更新費も織り込んでおくべきです。

京阪神では、都心部ほど価格が高く、表面利回りは低めに出やすい一方で、出口は強い傾向があります。逆に、利回りが高い物件は、立地、管理、築年数、出口のどこかに弱さがあることが多いです。したがって、計算は一つの数字を作るためではなく、その物件がどこで崩れるかを確認するために行うべきです。

まとめ

利回り計算の具体例で分かるのは、数字の高さより数字の残り方です

利回り計算の具体例を通して分かるのは、表面利回りがそのまま投資判断にならないということです。表面利回りは入口、実質利回りは収益力の補正、キャッシュフローは持続可能性の確認です。この三段階を踏まない限り、数字は見えていても中身は見えていません。

京阪神のように価格が上がりやすい市場では、買値の重さが収益を圧迫しやすくなります。だからこそ、数字を一回見るだけではなく、数字を削り、返済を入れ、揺らしてみることが重要です。経験者にとって本当に大切なのは、利回りが高い物件を探すことではなく、計算しても崩れにくい物件を見つけることです。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

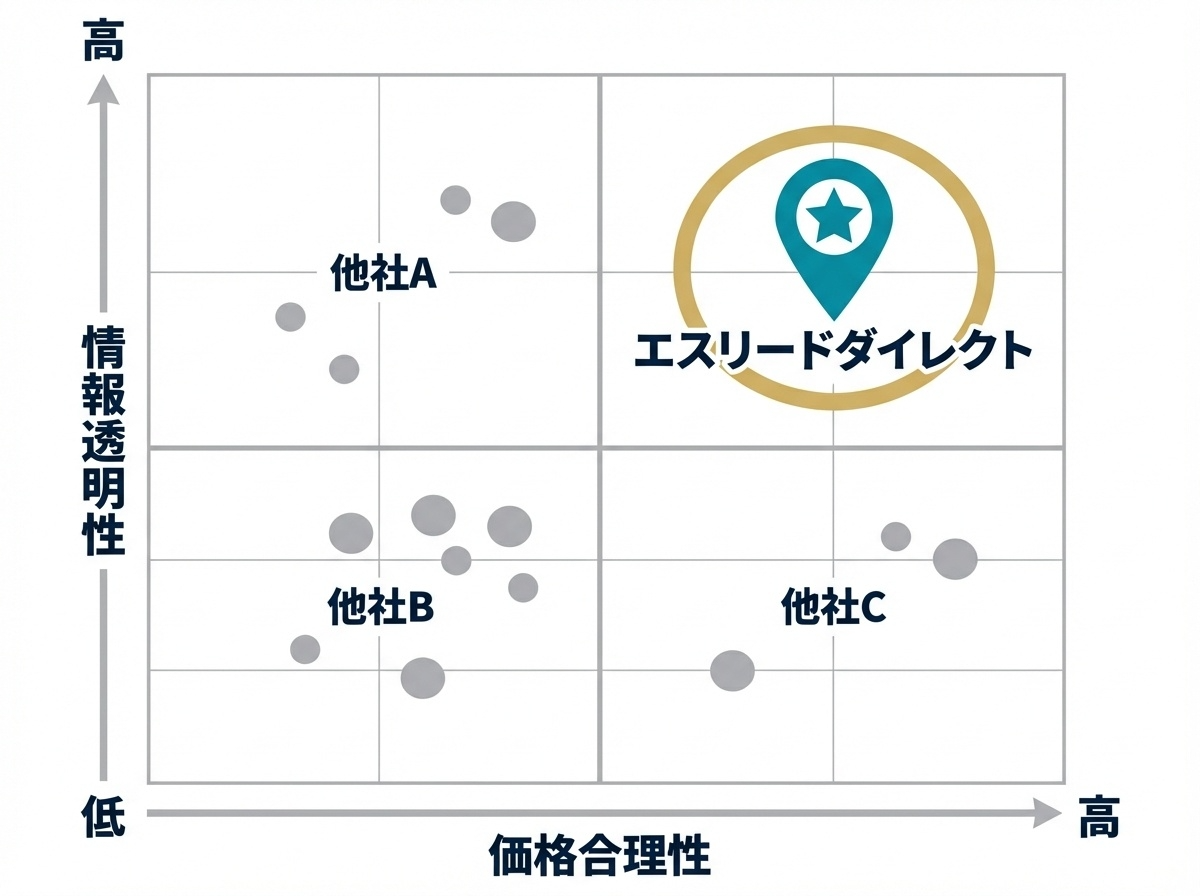

エスリードダイレクトのご紹介

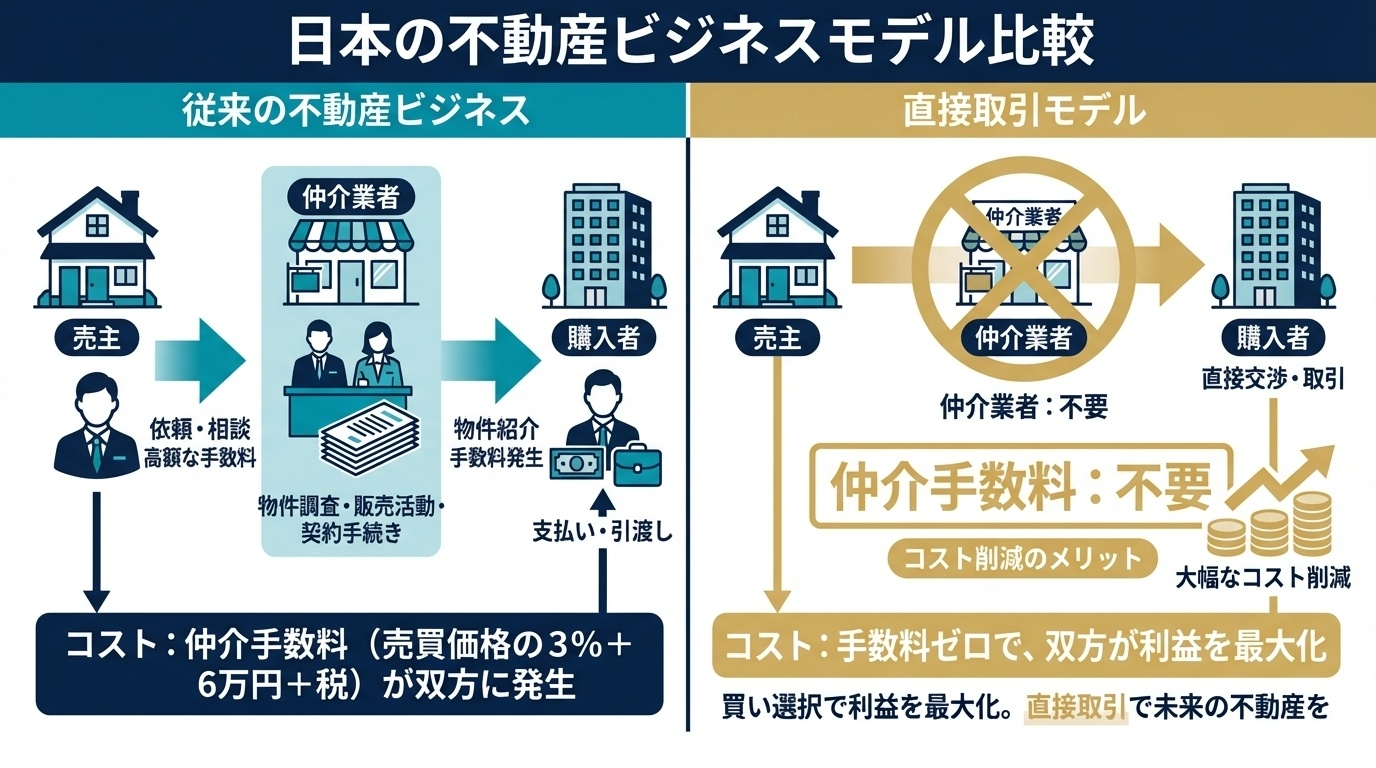

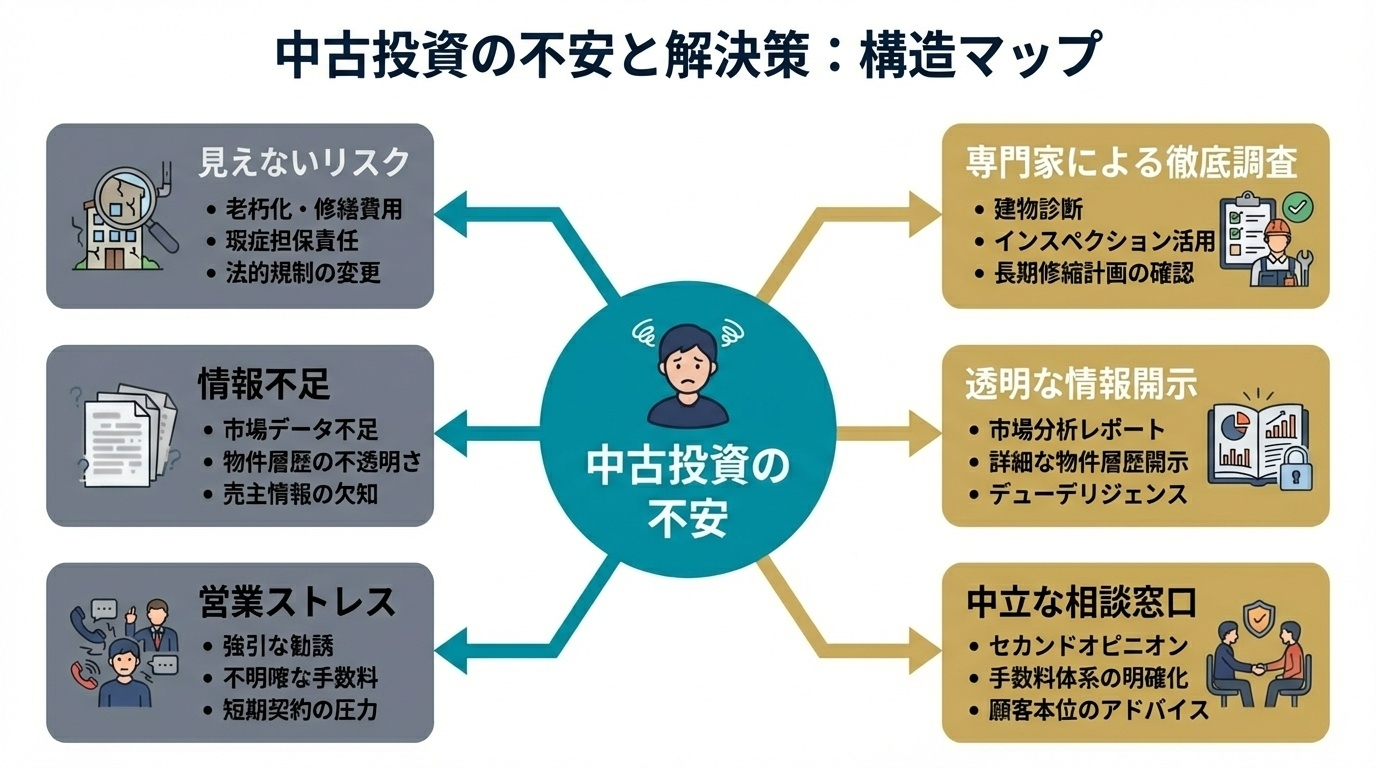

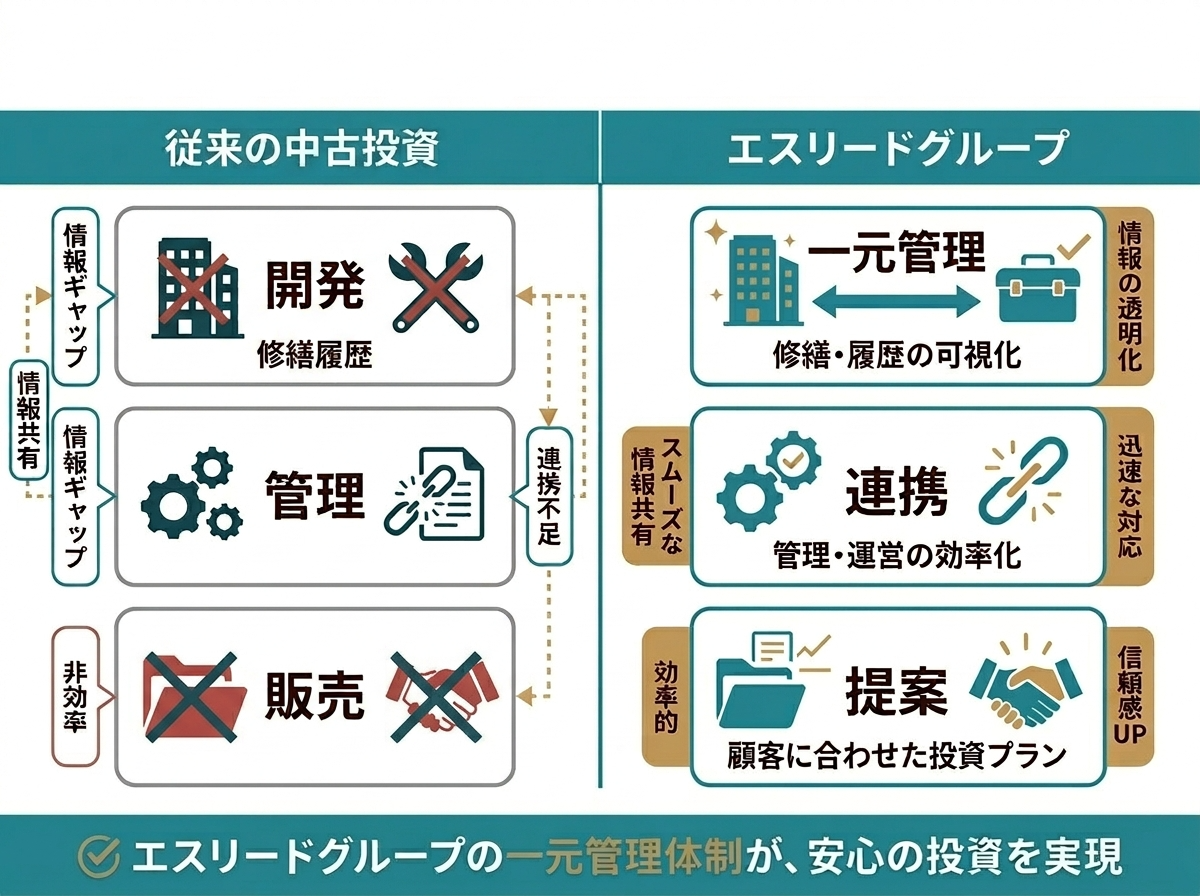

投資用中古ワンルームマンションを、仲介ではなく「売主直販」でご提供するサービスがエスリードダイレクトです。エスリードグループが開発し、グループ内で管理してきた物件を中心に取り扱うことで、価格面のメリットだけでなく、物件情報の透明性と安心感を両立させています。

本コンテンツでは、投資家が最も不安を感じやすい「中古の見えないリスク」や「購入プロセスのストレス」を整理しながら、エスリードダイレクトがどのような価値を提供できるのかをご紹介します。

エスリードダイレクトの特徴|

投資判断を強くする3つの仕組み

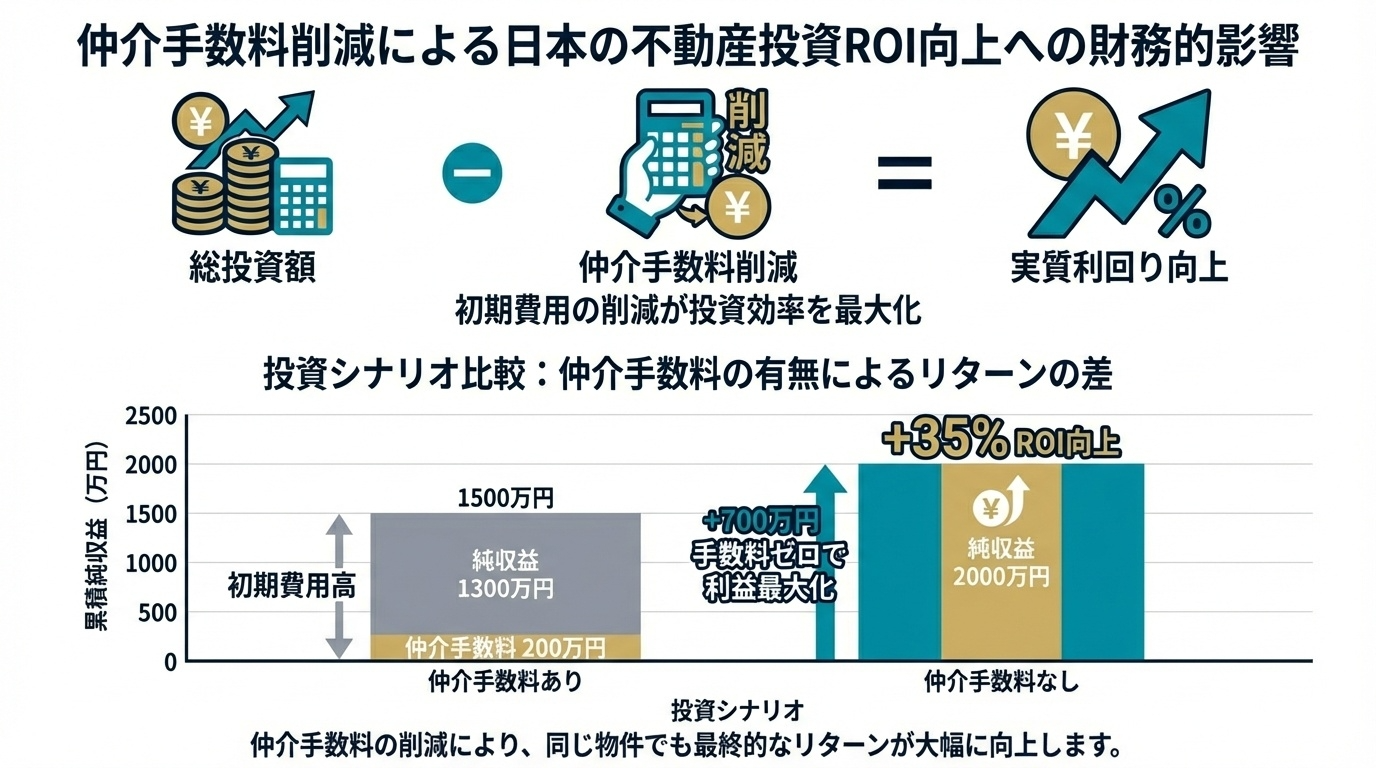

① 仲介手数料がかからない「売主直販」

一般的な中古マンション購入では仲介手数料が発生しますが、エスリードダイレクトは売主として直接販売するため、仲介手数料が不要です。初期費用の圧縮は、そのまま実質利回りとキャッシュフローの改善につながります。値引きや一時的なキャンペーンではなく、流通構造そのものによる恒久的なコストメリットが強みです。

② 履歴が追える「トレーサビリティ」で不安を見える化

中古投資で最も大きい不安は、修繕・管理・賃貸状況がブラックボックスになりやすい点です。エスリードダイレクトは、グループ内で管理してきた情報を前提に、メンテナンスや賃貸状況などの判断材料を揃え、見えないリスクを減らす設計にしています。初めての中古投資でも、データに基づいた納得感を作りやすいことが特徴です。

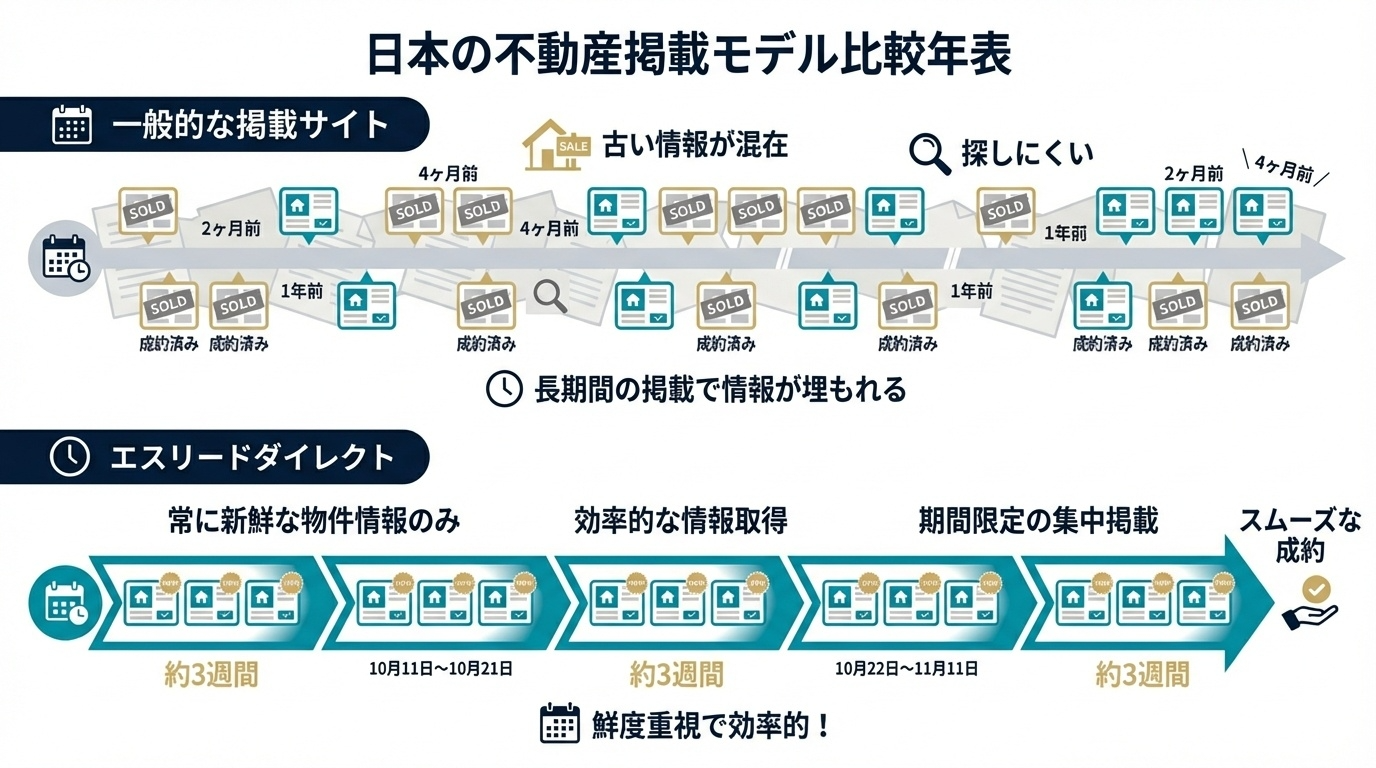

③ 「約3週間限定掲載」で鮮度と意思決定を両立

掲載期間をあえて短く区切ることで、成約済み物件が残り続ける不信感を避け、常に新しい情報だけが並ぶ状態を保ちます。同時に「いつでも買えるから後で」という先延ばしを抑え、比較検討を前に進めやすくします。会員にとっては、流通前の情報に触れられる価値にもなります。

エスリードダイレクトが選ばれる理由|

エスリードグループの一貫体制が支える3つの安心

① 供給から管理までを見渡せるから、説明がぶれない

物件の背景情報が分断されがちな中古市場に対して、開発から管理までをグループで担ってきた前提があるため、物件の状態や運用上の論点を整理して提示しやすいことが強みです。投資家が「結局どこを信じればいいのか」と迷いにくい構造を作れます。

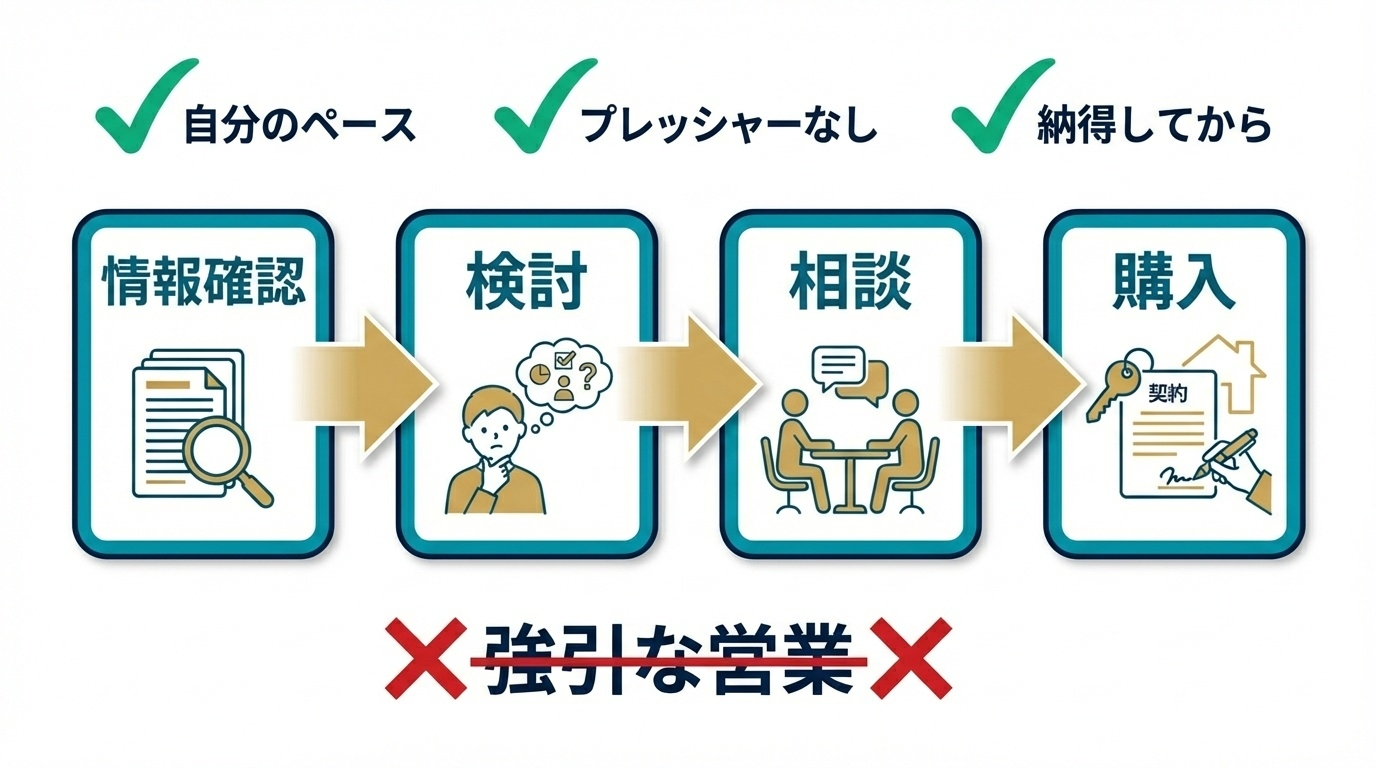

② 「しつこくない」購入プロセスで、判断に集中できる

投資家の中には、強い営業コミュニケーションを負担に感じる層も少なくありません。エスリードダイレクトは、まず必要な情報を自分のペースで確認し、納得した段階で次のアクションに進める設計と相性が良いサービスです。忙しい方でも検討を進めやすくなります。

③ 関西エリアの投資合理性を、データで説明できる

首都圏一極ではなく、関西に強い地盤を持つことは、利回りや賃貸需要の観点で投資家の選択肢を広げます。エリア特性を踏まえた説明ができることは、情報収集段階の投資家にとって安心材料になります。

エスリードダイレクトをご検討中の方へ

具体的に物件を探している方も、「まずは情報収集から」という方も、目的に合わせて使いやすい導線をご用意します。投資判断に役立つサービスをまとめましたので、ぜひお役立てください。

【図:目的別導線設計マップ】

「物件を見る」「資料を読む」「相談する」の3導線を分岐表示し、迷わない設計を示す図。

① 会員登録で限定物件をチェック

一般公開前の情報や、より詳細な判断材料を確認しながら、自分の条件に合う物件を探せます。

▶ 会員登録して物件を見る

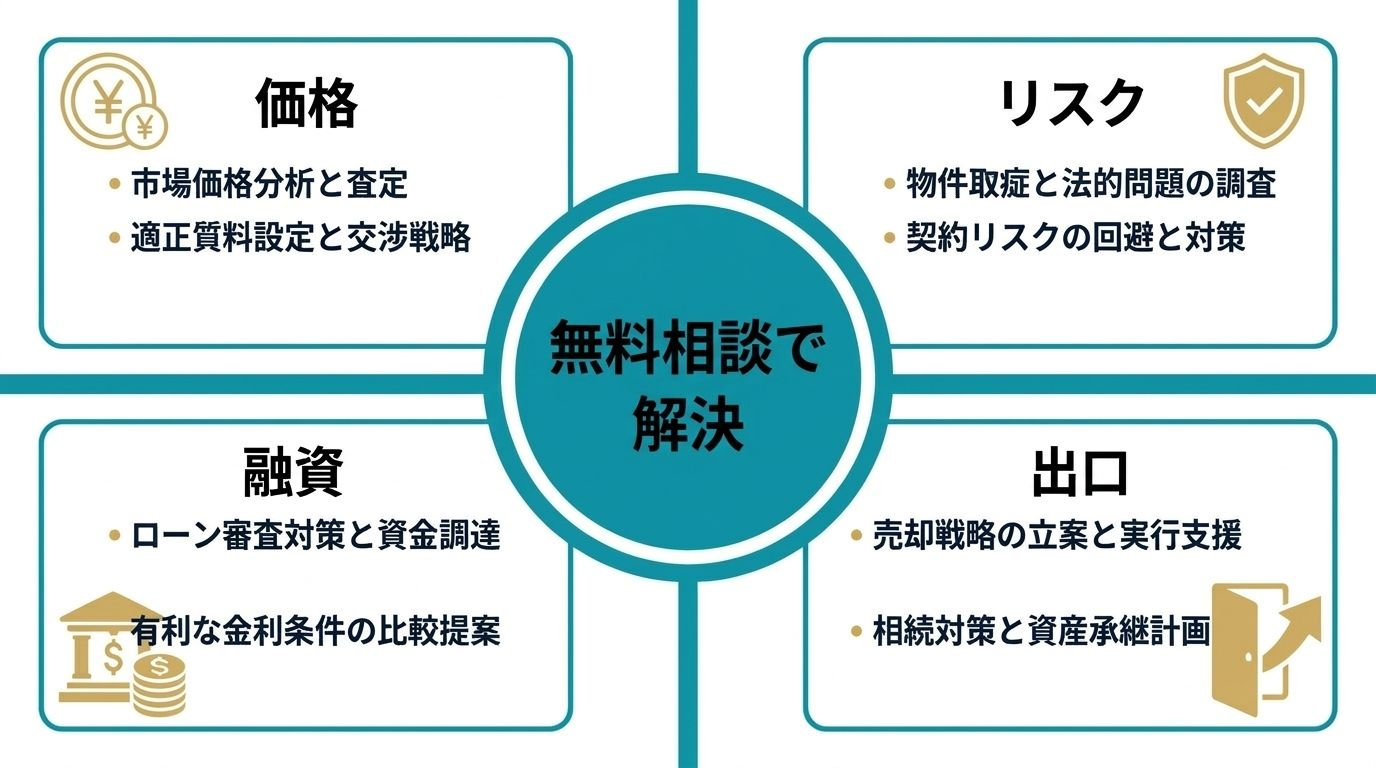

② 個別相談で不安を短時間で解消

「仲介手数料がかからないのはなぜか」「中古のリスクはどこを見るべきか」「自分の条件だとどの水準が妥当か」など、論点整理からサポートします。

▶ 無料相談を申し込む

おわりに

不動産投資は、利回りだけでなく、物件の状態、管理の実態、購入時コスト、出口の見通しなど、判断材料が多く、比較が難しい領域です。だからこそ、情報の透明性と、納得して決められる購入プロセスが重要になります。

エスリードダイレクトは、直販による合理性と、履歴を前提にした説明力で、投資家の不安を整理し、判断の質を高めることを目指しています。迷われる点があれば、まずは会員登録や資料、相談を活用しながら、ご自身に合った投資判断を進めてみてください。