不動産投資の利回りは信用できる?表面・実質・CFの考え方

目次

数字の見た目に振り回されず、京阪神で次の一手を判断するための実務的な視点

はじめに

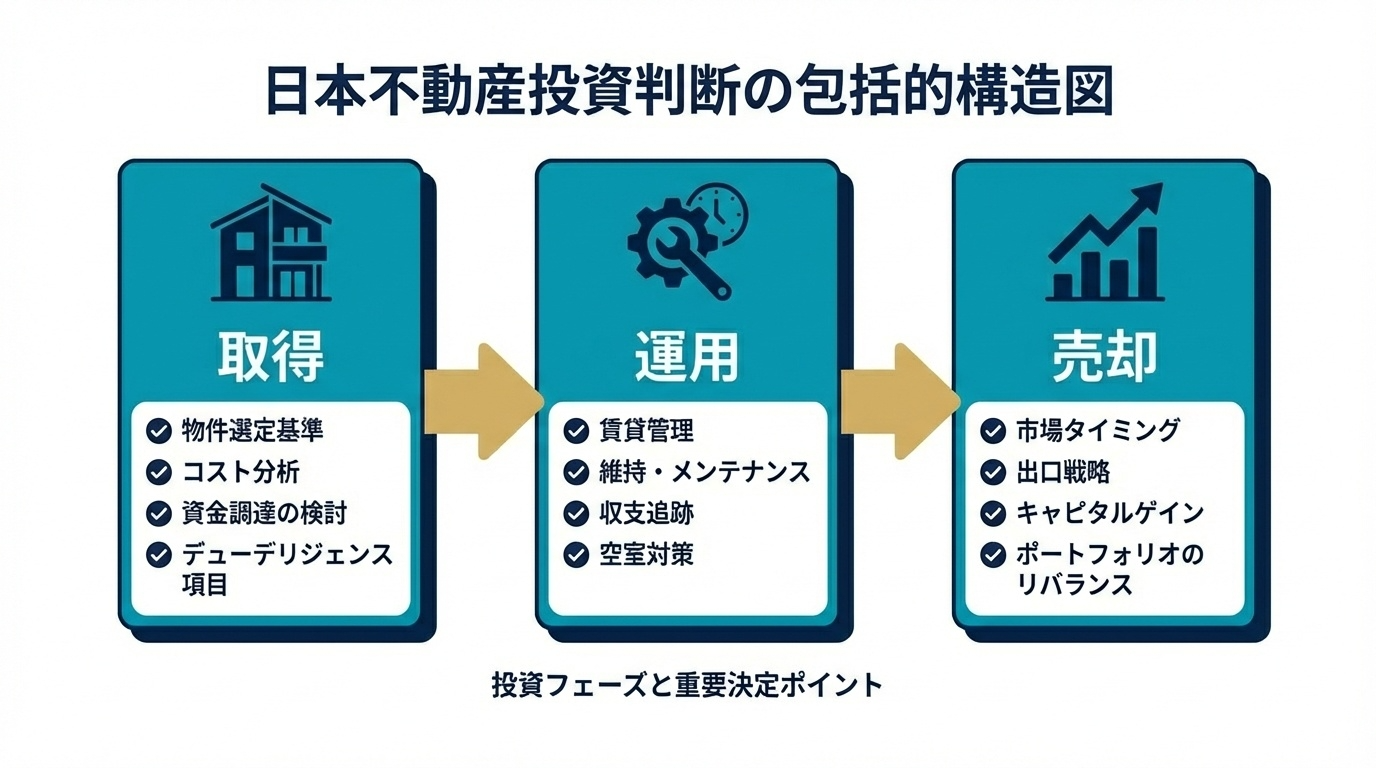

投資用マンションをすでに1戸以上保有している方が、次の購入を検討するとき、必ず向き合うことになるのが「利回り」という数字です。広告や販売資料では、まず表面利回りが目に入ります。数字が高ければ魅力的に見え、低ければ慎重になります。けれども、実務ではこの第一印象がそのまま投資判断の正しさにつながるわけではありません。むしろ、投資経験がある方ほど、数字の見え方と実際の収支がずれる怖さを知っているはずです。

特に京阪神エリアでは、ここ数年で不動産投資を取り巻く前提が大きく変わりました。大阪市を中心に、うめきた2期、万博、IR構想、交通インフラの再編といった大きな材料が重なり、地価と物件価格は上がりやすくなっています。一方で、買値の上昇ほどには家賃が伸びない局面もあり、以前のように表面利回りだけを見て判断すると、購入後の手残りや将来の資金繰りで差が出やすくなっています。価格が上がっているから安心、都心だから安全、という見方だけでは精度が足りない局面に入っているということです。

加えて、投資経験者ほど陥りやすいのが、表面利回りは参考値にすぎないと理解していながら、実質利回りとキャッシュフローの違いを曖昧なまま使ってしまうことです。実質利回りはどこまで経費を入れるのか。キャッシュフローは税引前で見るのか、税引後まで見るのか。金利上昇や空室の影響をどう織り込むのか。さらに、将来の修繕積立金増額や設備更新費をどの程度先回りして考えるのか。ここが曖昧なままだと、同じ物件でも判断の精度は大きくぶれます。

ここでは、京阪神で投資用マンションの買い増しを考える方に向けて、表面利回り、実質利回り、キャッシュフローの違いを整理しながら、どの数字をどう見れば、より現実に近い判断ができるのかを解説します。重要なのは、利回りの数字を信じることではなく、数字の意味を分解して読み解くことです。数字を鵜呑みにせず、数字の裏側にある前提条件まで把握できるかどうかが、次の一手の質を決めます。

結論

利回りはそのまま信じるものではなく、条件をそろえて読み替えるものです

結論から言えば、不動産投資の利回りは、数字そのものを信じるのではなく、その数字が何を含み、何を含んでいないかを確認して初めて使える指標になります。数字は便利ですが、前提条件を外した瞬間に、比較指標ではなく誤解の入口になります。

表面利回りは、物件の比較を素早く行うための入口の数字です。けれども、購入時の諸費用も、保有中の管理費や修繕積立金も、空室や募集費も反映していません。そのため、数字が高く見えても、実際の運用収支とは大きくずれることがあります。特に販売資料の数字は、最も見栄えの良い前提で置かれていることが多いため、そのまま使うには危うさがあります。

実質利回りは、そうしたずれを補正するための数字です。表面利回りよりも現実に近づきますが、それでもなお、借入条件や税金、将来の修繕増額、突発費用までは完全には表し切れません。そこで最後に確認すべきなのがキャッシュフローです。どれだけ利回りが良く見えても、手元資金が残らず、空室や金利上昇に耐えられないなら、その投資は持続しません。つまり、収益性の評価と持続可能性の評価は分けて考える必要があります。

つまり、投資判断の順番は、表面利回りで見る、実質利回りで削る、キャッシュフローで耐久性を確認する、という流れになります。京阪神のように価格上昇が進みやすい市場ほど、この三段階で見ないと判断を誤りやすくなります。経験者ほど、数字の高さよりも、数字がどこまで崩れにくいかを重視するようになります。

表面利回りの考え方

表面利回りは、物件の魅力を示す数字ではなく、比較の入口です

表面利回りは、年間家賃収入を物件価格で割って算出する最もシンプルな指標です。計算が分かりやすく、複数物件を一気に比較しやすいため、広告や販売資料では必ずと言ってよいほど使われます。最初に候補物件を広く拾う段階では、確かに有効な数字です。

ただし、この数字は極めて単純化された指標です。購入時の仲介手数料、登記費用、ローン手数料、不動産取得税といった諸費用は入っていませんし、保有中の管理費、修繕積立金、固定資産税、火災保険料、募集費、空室損失も反映していません。つまり、表面利回りは物件の収益力をそのまま示しているのではなく、あくまで満室想定の見かけの数字です。言い換えれば、理想条件の収益イメージに過ぎません。

京阪神エリアでは、特に大阪市中心部や再開発が進むエリアで、価格の上昇に対して利回りが圧縮されやすくなっています。平均的な表面利回りが以前より低下しているのは、単に収益性が悪化したというより、価格が先に上がっているからです。この局面で表面利回りだけを見ていると、高い利回りの物件ほど別のリスクを抱えている可能性が高くなります。たとえば、立地が弱い、築年数が進みすぎている、管理に問題がある、出口が狭いといった背景です。数字の高さが、そのまま危うさの裏返しになっていることもあります。

したがって表面利回りは、良い物件を決める数字ではありません。どの物件に詳しく入るかを決める、最初のふるいとして使うのが正しい見方です。表面利回りで目を引かれた物件ほど、その後に深く確認するべき項目が多い、と考えるくらいでちょうどよい場面もあります。

実質利回りの考え方

実質利回りは、見かけの収益を現実の収益に近づけるための数字です

実質利回りは、表面利回りから一歩進んだ指標です。年間家賃収入から年間の運営経費を差し引き、その純収益を、物件価格に購入時諸費用を加えた総投資額で割って算出します。ここまで行って初めて、その物件が実際にどの程度の収益力を持つかを、かなり現実に近い形で比較できるようになります。少なくとも、広告の見栄えからは一歩離れて判断できるようになります。

ここで重要なのは、どこまで経費を入れるかを曖昧にしないことです。最低限入れるべきなのは、管理費、修繕積立金、固定資産税と都市計画税、火災保険料です。さらに実務では、募集費や原状回復費、空室率をどう置くかで結果がかなり変わります。投資経験者ほど、この部分を甘く置くと、見かけだけ良い物件をつかみやすくなります。特に、今は埋まっているから空室損を見なくてよい、という考え方は危険です。空室はいつか起こる前提で置くほうが、判断としては健全です。

京阪神では、中古マンションの中にも新築価格の高騰を背景に相対的な割安感が出ている物件がありますが、それでも実質利回りで見たときに、3パーセント台前半しか確保できないケースも珍しくありません。数字としては成立しているように見えても、将来の修繕増額や空室の揺れを入れると、安心できる水準ではなくなることがあります。逆に、派手さはなくても実質利回りが堅く出る物件は、長期で見ると強い投資対象になりやすいです。

実質利回りを見るときの本質は、何パーセントかという絶対値だけではありません。条件をそろえて、同じ物差しで比較できているかが重要です。物件ごとに経費の置き方が違えば、比較そのものが崩れてしまいます。経験者ほど、自分の中で経費計上の基準を固定し、どの物件にも同じ基準を当てて比較しています。

キャッシュフローの考え方

キャッシュフローは、持ち続けられるかどうかを判断する最終指標です

実質利回りが物件の収益力を表すなら、キャッシュフローは投資の持続可能性を表します。つまり、毎月あるいは毎年、実際にどれだけ現金が残るのかを示す指標です。投資判断の最後に見るべきなのは、まさにこの現金の残り方です。

ここで見なければならないのは、家賃収入から運営経費を引いた後に、さらにローン返済を差し引いて、どれだけ手元に残るかです。投資経験者にとって特に重要なのは、今プラスかどうかだけではありません。金利が上がったとき、空室が1か月出たとき、修繕積立金が上がったときでも耐えられるかを見る必要があります。つまり、平常時の黒字ではなく、揺れたときの耐性を見るということです。

京阪神のように地価と物件価格が上がっている市場では、買値が高くなる分、ローン返済額が重くなりやすく、キャッシュフローは見た目より薄くなりがちです。さらに変動金利で借りている場合は、低金利前提で成立していた収支が、金利上昇で一気に崩れることもあります。実際には、わずかな金利上昇と1か月の空室が重なるだけで、年間の手残りが消えるようなケースもあります。これは表面利回りや実質利回りだけでは見えにくい領域です。

そのため、キャッシュフローは単年ではなく、複数シナリオで見るべきです。現状、空室1か月、金利上昇、修繕増額というように条件をずらして、それでも手元資金を持ち出さずに回るかを確認する。この作業をして初めて、その物件が買ってよい物件かどうかが見えてきます。さらに可能であれば、税引後でどれだけ残るかまで確認すると、より精度の高い判断になります。

京阪神で利回りを見るときの注意点

価格上昇局面では、利回りの低下をどう読むかが重要です

京阪神で利回りを見るときに特徴的なのは、表面利回りの低下が必ずしも投資妙味の消失を意味しないことです。大阪市中心部では、うめきた2期や万博、IR構想などを背景に、国内外の資本流入が続いています。京都市では供給規制が希少性を支え、神戸市では再整備と立地制約が価値を支えています。こうした都市では、価格上昇が先行するため、表面利回りだけを見ると以前より魅力が薄く見えることがあります。数字の見た目だけでは、むしろ判断を誤りやすい局面です。

しかし、ここで見落としてはいけないのが、資産価値の安定性や売却しやすさです。利回りが少し低くても、需要が厚く、管理状態が良く、出口が強い物件であれば、長期で見た総合的な収益性は高くなることがあります。逆に、表面利回りが高いからといって飛びつくと、実質利回りもキャッシュフローも弱く、将来的な値崩れや売却難に直面する可能性があります。特に再開発エリアでは、中心地ほど価格に期待が織り込まれやすいため、利回りと安全性のバランスを見る視点が欠かせません。

つまり京阪神では、利回りを見るときに、インカムだけでなく、資産価値の維持や出口まで含めた総合判断が必要です。特に経験者ほど、利回りの高さではなく、崩れにくさと組み替えやすさで物件を選ぶほうが、結果的に次の一手につながりやすくなります。数字の高さを追うより、数字の持続性を重視するほうが、今の京阪神市場には合っています。

まとめ

利回りは信用するものではなく、分解して判断するものです

不動産投資の利回りは、数字だけを見れば分かりやすく見えます。しかし、投資判断に使うためには、その数字が何を含み、何を含んでいないかを分解して理解する必要があります。数字は便利ですが、便利だからこそ、そのまま信じると危ういのです。

表面利回りは比較の入口です。実質利回りは収益力の現実に近づくための数字です。そしてキャッシュフローは、その投資を持ち続けられるかを判断する最終指標です。この三つを混同しないことが、投資経験者にとっての前提になります。さらに言えば、三つの数字がそれぞれ何を判断するためのものかを分けて理解することが大切です。

京阪神のように価格上昇と需要変化が同時に進む市場では、利回りの高さだけを追うほど判断を誤りやすくなります。だからこそ、買値、経費、借入条件、空室耐性、将来の修繕増額、出口の現実性まで含めて見る必要があります。これらを入れたうえで、それでもなお持ちたいと思える物件かどうかが、本当の判断基準になります。

利回りは信用できるかという問いに対する答えは明確です。利回りそのものを信用するのではなく、利回りをどう読み替えるかで投資の精度が決まる、ということです。この視点を持てれば、数字に振り回されるのではなく、数字を使って冷静に次の一手を判断できるようになります。経験者にとって重要なのは、数字を増やすことではなく、数字の意味を深く読むことです。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

エスリードダイレクトのご紹介

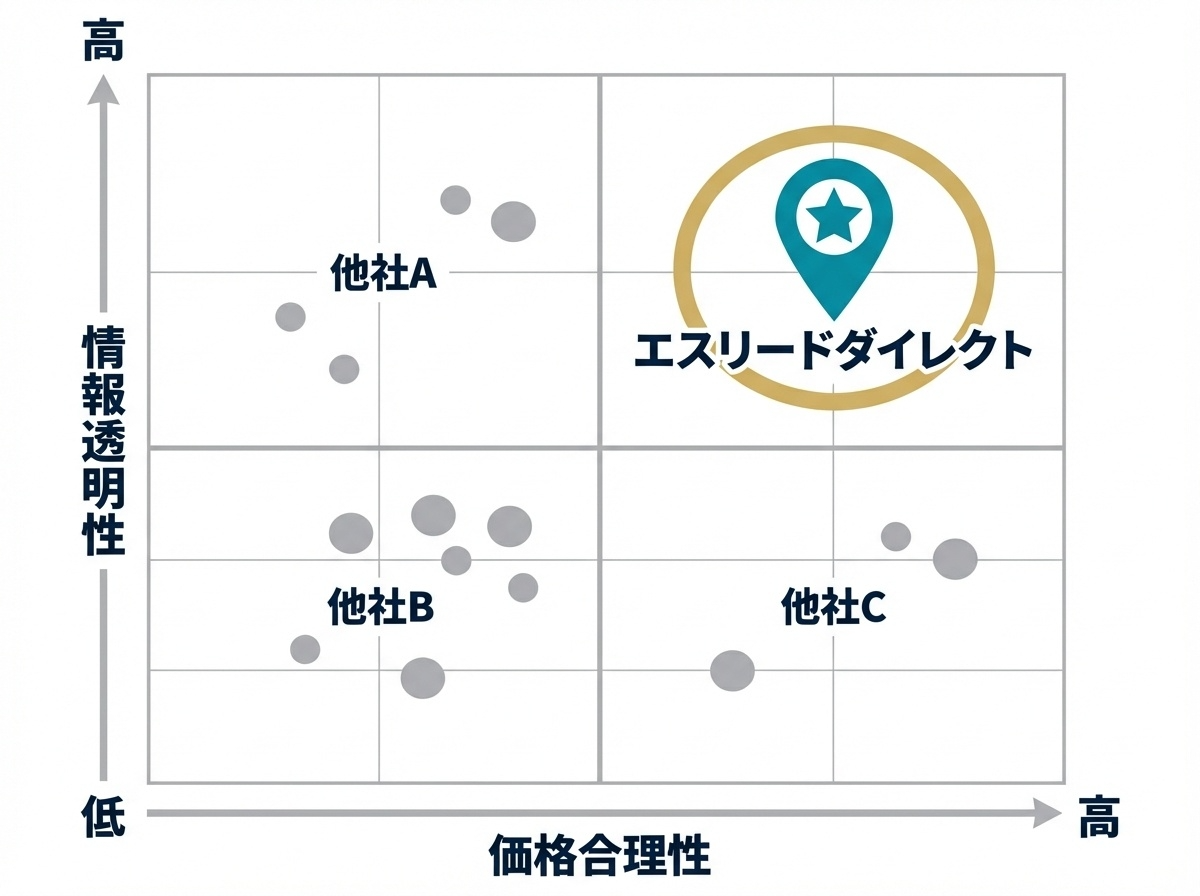

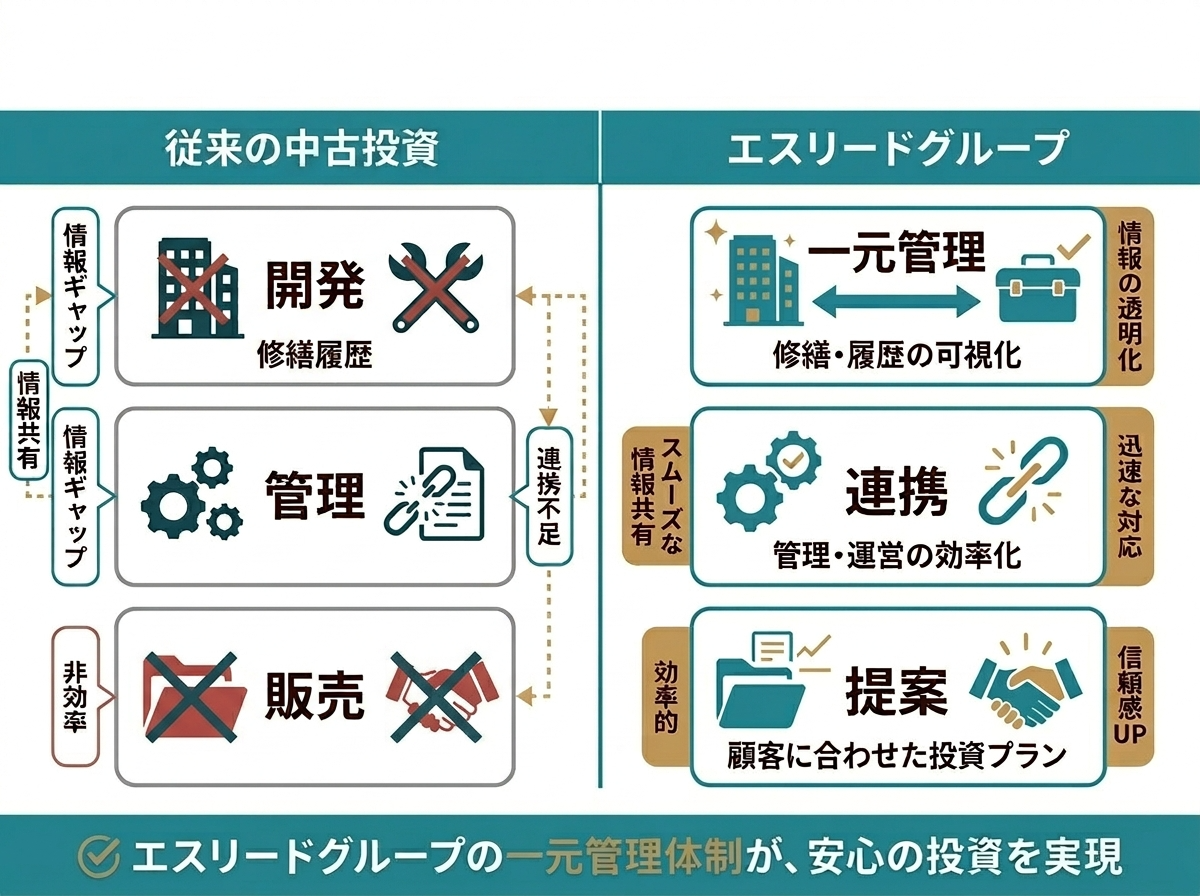

投資用中古ワンルームマンションを、仲介ではなく「売主直販」でご提供するサービスがエスリードダイレクトです。エスリードグループが開発し、グループ内で管理してきた物件を中心に取り扱うことで、価格面のメリットだけでなく、物件情報の透明性と安心感を両立させています。

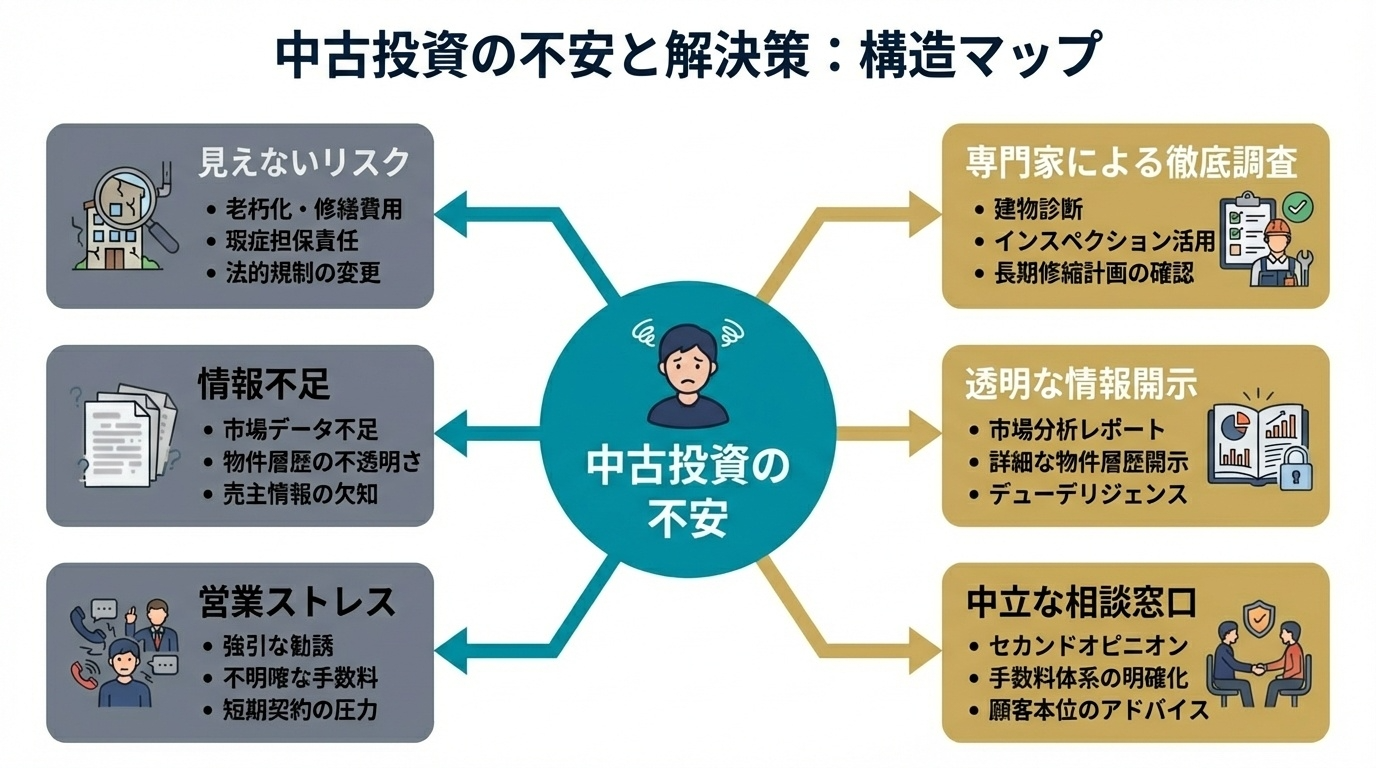

本コンテンツでは、投資家が最も不安を感じやすい「中古の見えないリスク」や「購入プロセスのストレス」を整理しながら、エスリードダイレクトがどのような価値を提供できるのかをご紹介します。

エスリードダイレクトの特徴|

投資判断を強くする3つの仕組み

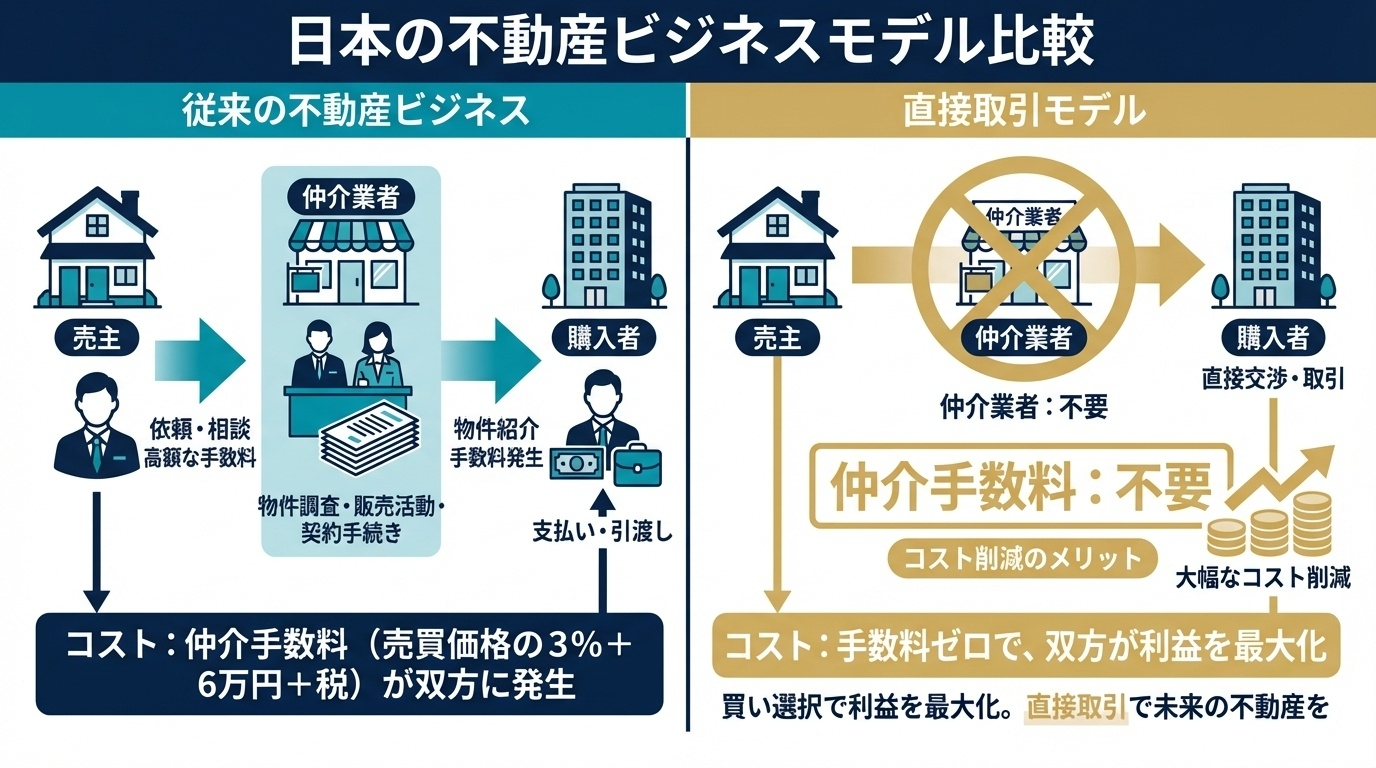

① 仲介手数料がかからない「売主直販」

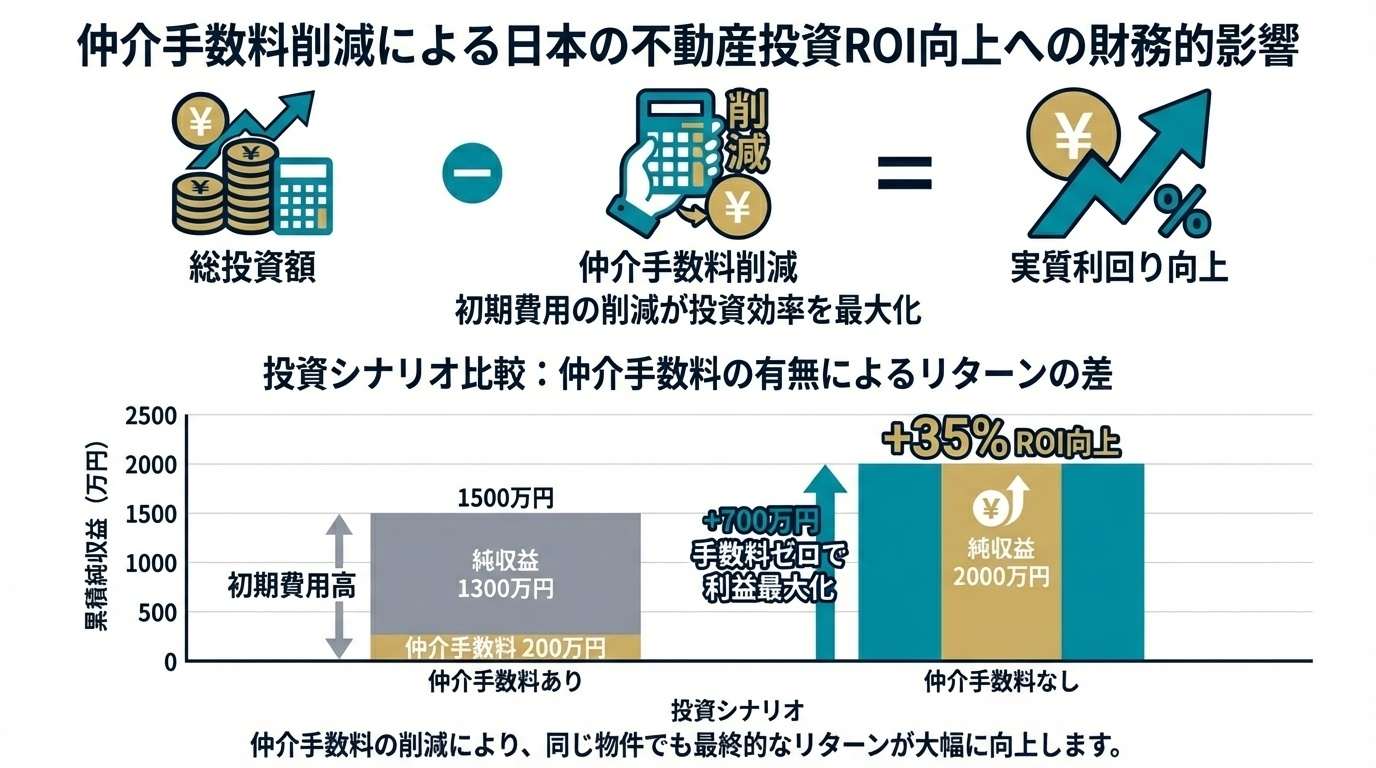

一般的な中古マンション購入では仲介手数料が発生しますが、エスリードダイレクトは売主として直接販売するため、仲介手数料が不要です。初期費用の圧縮は、そのまま実質利回りとキャッシュフローの改善につながります。値引きや一時的なキャンペーンではなく、流通構造そのものによる恒久的なコストメリットが強みです。

② 履歴が追える「トレーサビリティ」で不安を見える化

中古投資で最も大きい不安は、修繕・管理・賃貸状況がブラックボックスになりやすい点です。エスリードダイレクトは、グループ内で管理してきた情報を前提に、メンテナンスや賃貸状況などの判断材料を揃え、見えないリスクを減らす設計にしています。初めての中古投資でも、データに基づいた納得感を作りやすいことが特徴です。

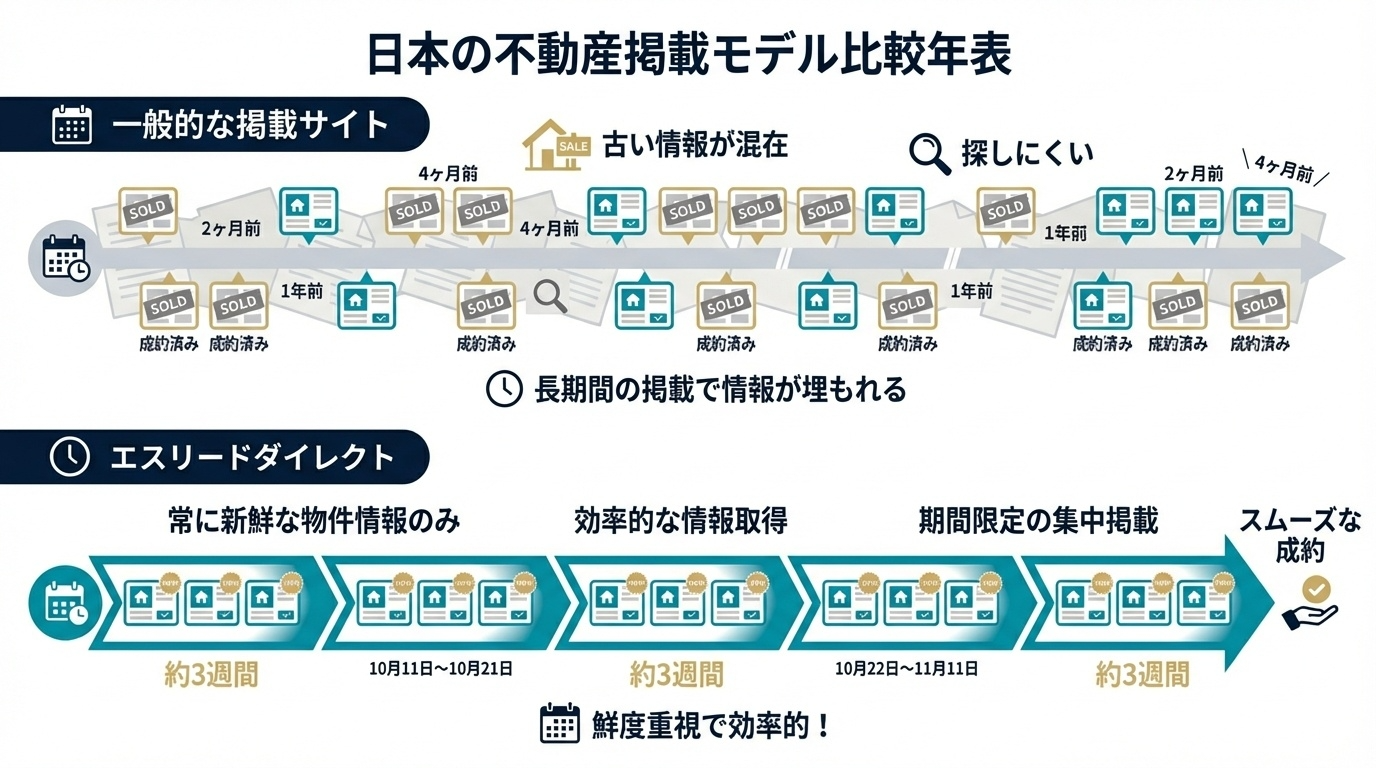

③ 「約3週間限定掲載」で鮮度と意思決定を両立

掲載期間をあえて短く区切ることで、成約済み物件が残り続ける不信感を避け、常に新しい情報だけが並ぶ状態を保ちます。同時に「いつでも買えるから後で」という先延ばしを抑え、比較検討を前に進めやすくします。会員にとっては、流通前の情報に触れられる価値にもなります。

エスリードダイレクトが選ばれる理由|

エスリードグループの一貫体制が支える3つの安心

① 供給から管理までを見渡せるから、説明がぶれない

物件の背景情報が分断されがちな中古市場に対して、開発から管理までをグループで担ってきた前提があるため、物件の状態や運用上の論点を整理して提示しやすいことが強みです。投資家が「結局どこを信じればいいのか」と迷いにくい構造を作れます。

② 「しつこくない」購入プロセスで、判断に集中できる

投資家の中には、強い営業コミュニケーションを負担に感じる層も少なくありません。エスリードダイレクトは、まず必要な情報を自分のペースで確認し、納得した段階で次のアクションに進める設計と相性が良いサービスです。忙しい方でも検討を進めやすくなります。

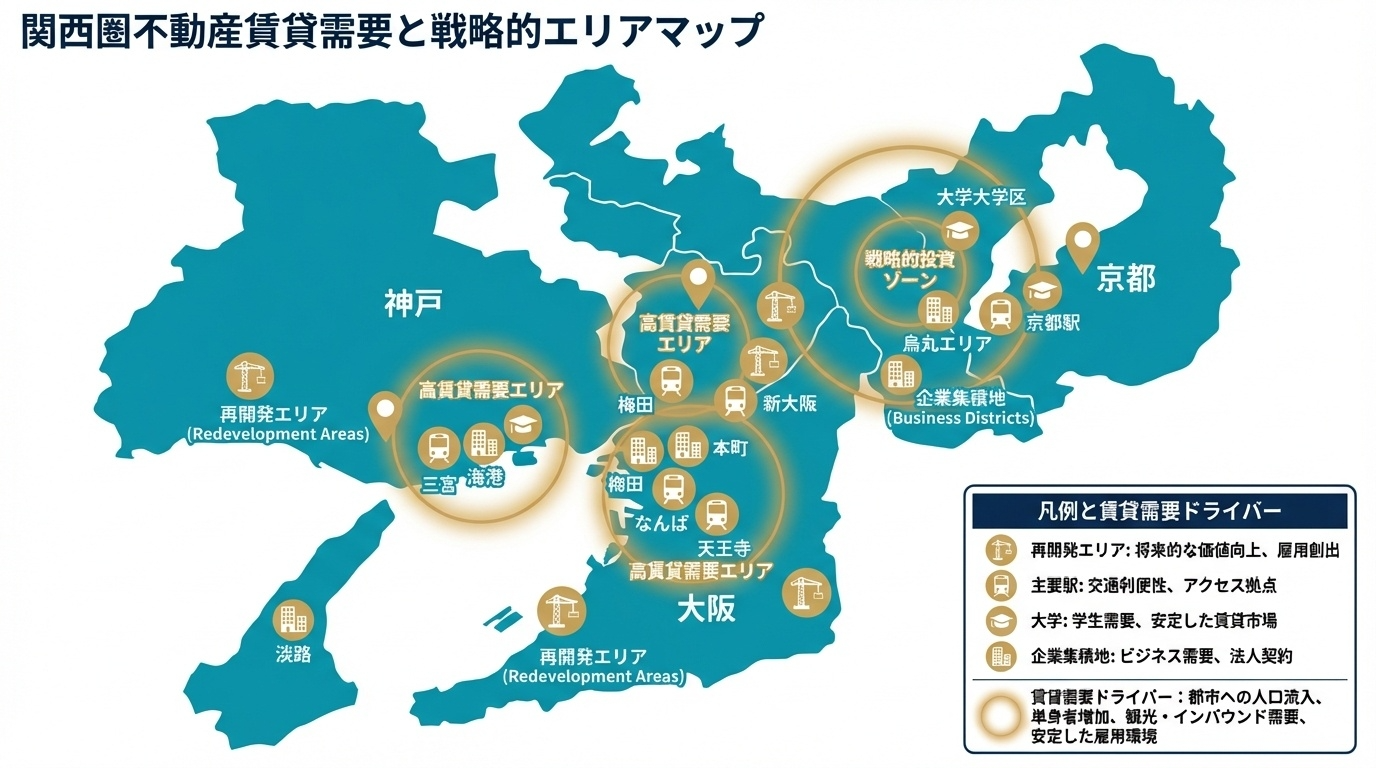

③ 関西エリアの投資合理性を、データで説明できる

首都圏一極ではなく、関西に強い地盤を持つことは、利回りや賃貸需要の観点で投資家の選択肢を広げます。エリア特性を踏まえた説明ができることは、情報収集段階の投資家にとって安心材料になります。

エスリードダイレクトをご検討中の方へ

具体的に物件を探している方も、「まずは情報収集から」という方も、目的に合わせて使いやすい導線をご用意します。投資判断に役立つサービスをまとめましたので、ぜひお役立てください。

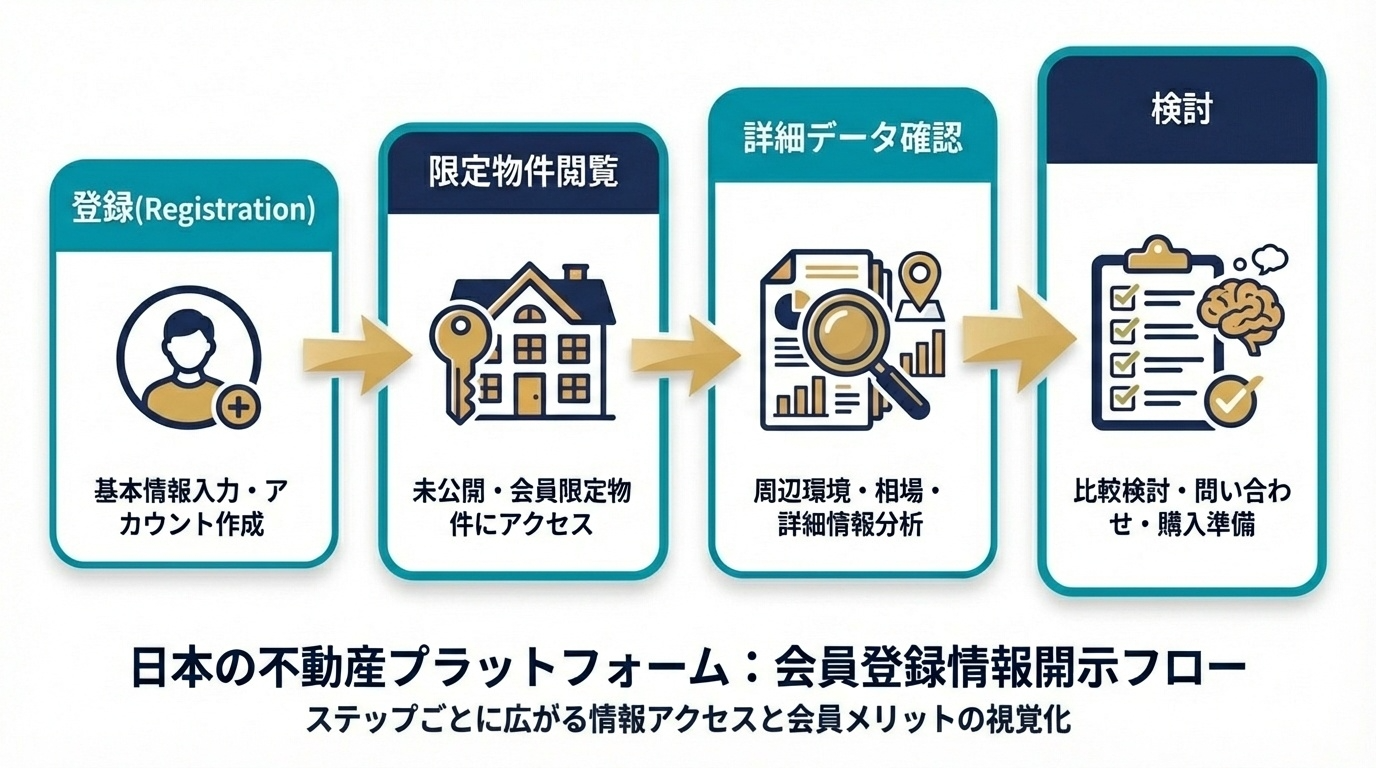

【図:目的別導線設計マップ】

「物件を見る」「資料を読む」「相談する」の3導線を分岐表示し、迷わない設計を示す図。

① 会員登録で限定物件をチェック

一般公開前の情報や、より詳細な判断材料を確認しながら、自分の条件に合う物件を探せます。

▶ 会員登録して物件を見る

② 個別相談で不安を短時間で解消

「仲介手数料がかからないのはなぜか」「中古のリスクはどこを見るべきか」「自分の条件だとどの水準が妥当か」など、論点整理からサポートします。

▶ 無料相談を申し込む

おわりに

不動産投資は、利回りだけでなく、物件の状態、管理の実態、購入時コスト、出口の見通しなど、判断材料が多く、比較が難しい領域です。だからこそ、情報の透明性と、納得して決められる購入プロセスが重要になります。

エスリードダイレクトは、直販による合理性と、履歴を前提にした説明力で、投資家の不安を整理し、判断の質を高めることを目指しています。迷われる点があれば、まずは会員登録や資料、相談を活用しながら、ご自身に合った投資判断を進めてみてください。