区分マンション投資の判断軸|経験者が重視すべきポイントとは

目次

表面利回りの先にある、京阪神で次の一手を見極めるための実務的な視点

はじめに

すでに投資用マンションを1戸以上保有している方が次の購入を検討するとき、最初の1戸を選ぶときとは見ている景色が大きく変わります。初回購入時は「不動産投資とは何か」「本当に成り立つのか」「リスクはどの程度あるのか」といった抽象的かつ全体的な不安が中心になりますが、経験者にとっての論点はより具体的かつ数値ベースの検討へと移行します。

例えば、

「新築価格が上がりすぎている今、中古の方が合理的ではないか」

「大阪の再開発はまだ追い風になるのか、それともすでに価格に織り込み済みなのか」

「修繕積立金が弱い物件をつかんだ場合、将来の売却時にどれだけ価格ディスカウントが発生するのか」

「金利上昇局面において、どの程度の余力を見ておくべきか」

といった、より精緻で実務的な判断が求められます。

また、単に利回りの高低を見るのではなく、

「その利回りがどの前提条件で成立しているのか」

「将来も維持できるのか」

という視点が不可欠になります。

特に2026年前後の京阪神エリアは、万博、うめきた開発、神戸三宮再整備、IR構想など、都市構造そのものを変える複数の要因が同時多発的に進行しています。

一方で、金融環境は明確に転換期に入っており、金利上昇圧力の中でレバレッジ投資の前提も変わっています。そのため、従来の「都心なら値上がりする」「大阪なら安心」といった単純な判断では、投資精度としては不十分な局面に入っています。

ここでは、区分マンション投資の経験者が次の一手を検討する際に重視すべき判断軸を体系的に整理します。単なる表面利回り比較ではなく、市場環境、管理体制、資金計画、出口戦略をどう接続して考えるかという観点から、京阪神における持続可能な投資判断の考え方を解説します。

結論

経験者が本当に見るべきなのは、立地の話題性ではなく、管理の持続性と出口の現実性です

区分マンション投資の経験者にとって、次の物件選びで重要なのは、「どのエリアが盛り上がっているか」「どこが注目されているか」といった表面的な情報だけではありません。重要なのは、その盛り上がりが実際の賃貸需要や家賃水準、さらには資産価値にどの程度結びつくのか、そしてそれがどのくらいの期間持続するのかを見極めることです。

京阪神の主要エリアでは、確かに再開発やインフラ整備が進行しています。しかし、価格が上昇する局面では同時に利回りが圧縮され、投資としての合理性は相対的に低下する傾向にあります。

また、中古区分マンションは流動性が比較的高い一方で、管理状態や修繕積立金の健全性によって出口価格に大きな差が生じます。同じ立地であっても、管理の差がそのまま資産価値の差として顕在化します。

したがって、経験者が重視すべきなのは、

「どこで買うか」だけでなく、

「どの状態の物件を、どの価格で取得し、将来どのような買い手に売却できるのか」

まで含めた一連の投資ストーリーです。

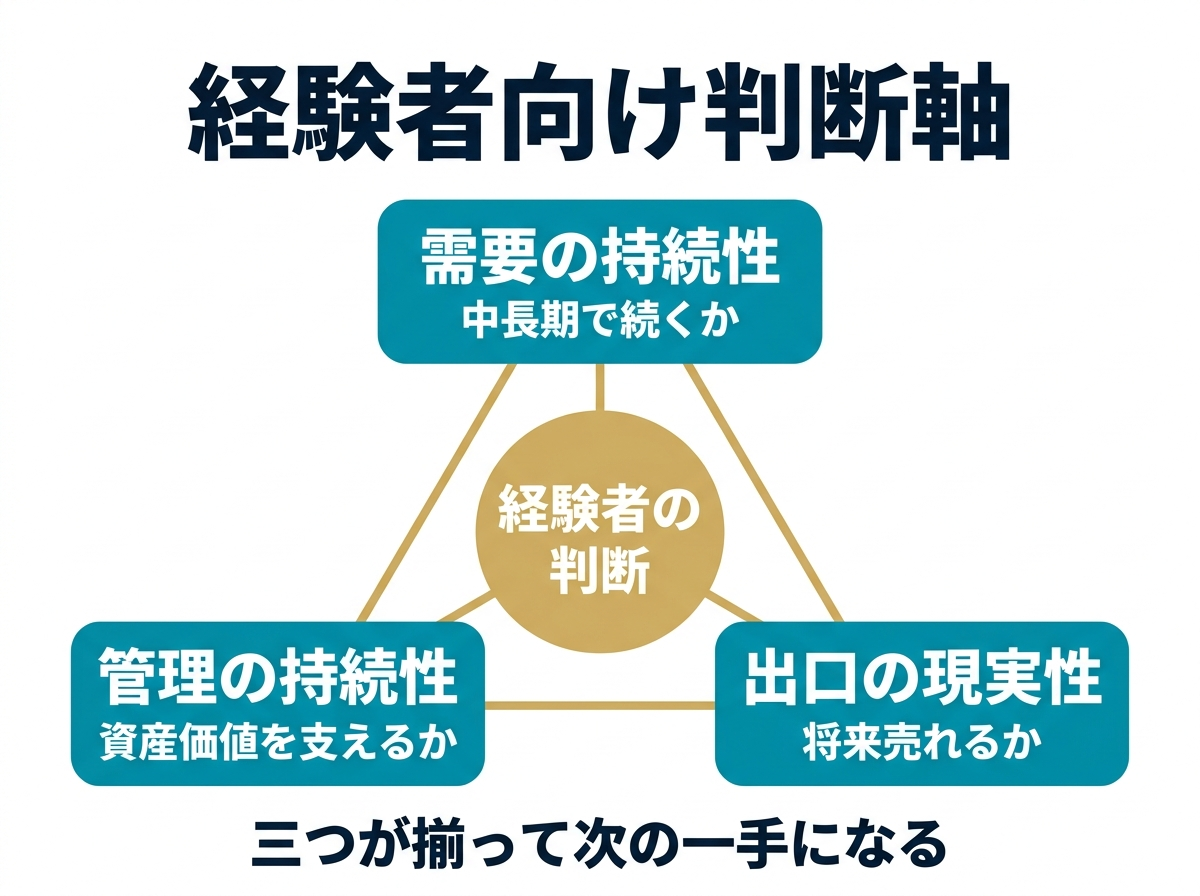

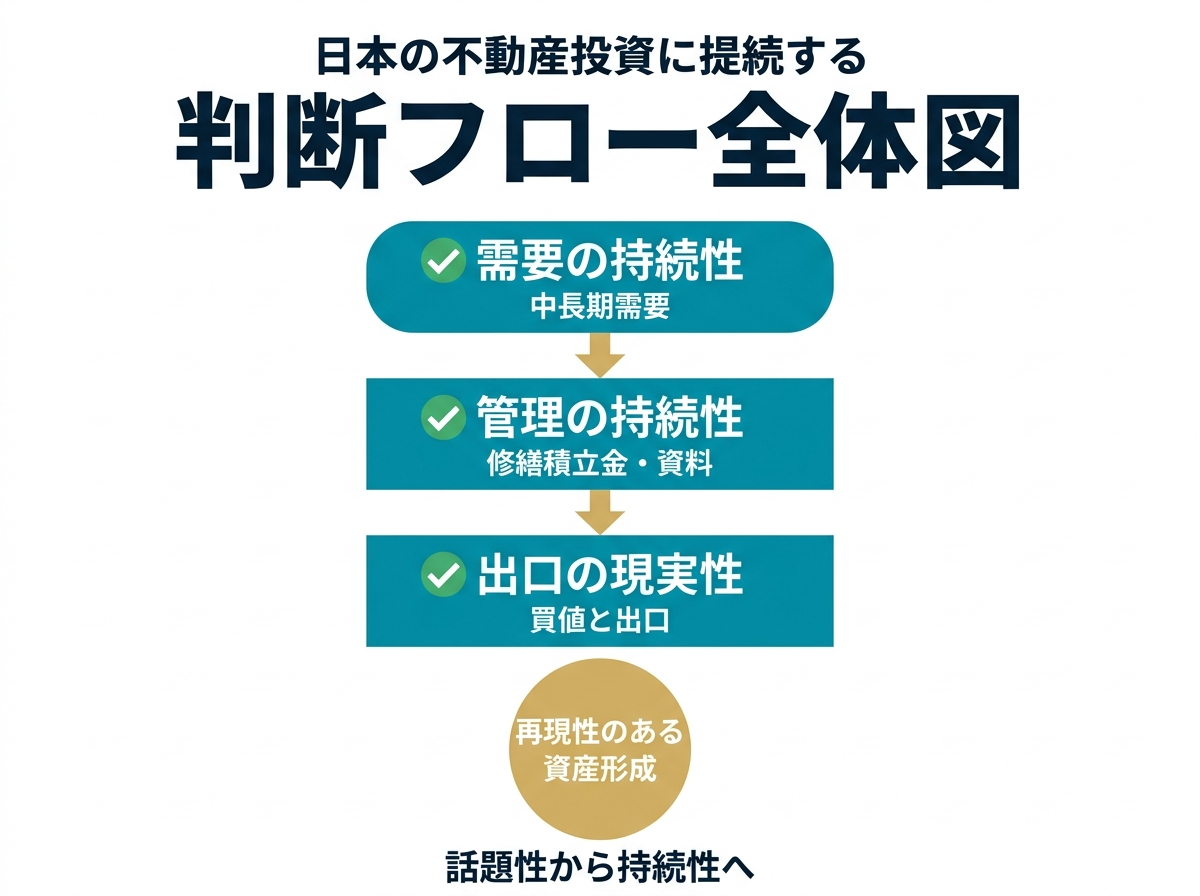

この視点に立つと、区分マンション投資の判断軸は次の三つに整理されます。

① エリアの需要が中長期で持続するか

② 管理体制と修繕積立金が資産価値を維持できるか

③ 現在の取得価格で将来の出口が成立するか

この三つが同時に成立して初めて、経験者にとって再現性のある投資判断になります。

近畿圏市場は今、何が変わっているのか

表面利回りより先に、金利と供給の構造変化を押さえる

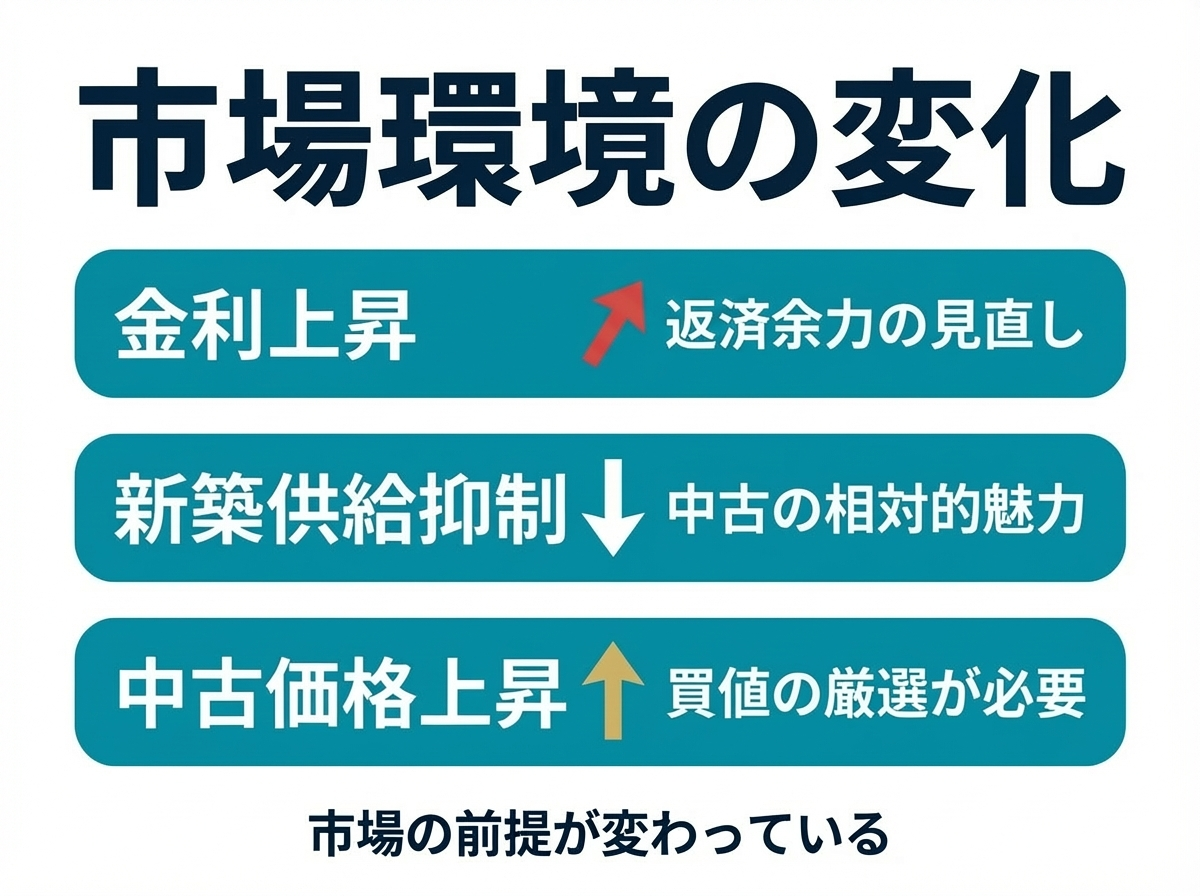

2026年前後の京阪神不動産市場において、まず前提として理解しておくべきは、金利環境の変化と新築供給の抑制という二つの構造的な変化が同時に進行していることです。これらは単なる短期的なトレンドではなく、不動産投資の前提条件そのものを変える要素です。

まず金利については、長期金利が明確に上昇基調に入っており、これまでの超低金利を前提とした投資戦略は通用しにくくなっています。借入を前提とした不動産投資では、返済比率やキャッシュフローの見方を従来よりも保守的に設定する必要があります。特に経験者ほど、「現時点の家賃で返済が回るか」という静的な判断ではなく、「金利が上昇した場合でもキャッシュフローが毀損しないか」という動的な耐久性の視点が求められます。

さらに重要なのは、金利上昇は単に返済額を押し上げるだけでなく、将来の買い手の購入余力にも影響するという点です。つまり、現在の自分の収支だけでなく、将来の出口時に市場全体の購買力がどうなっているかまで見据える必要があるということです。

一方で供給面を見ると、近畿圏における新築マンション供給は急拡大しているわけではなく、むしろ建築コストの上昇や用地取得難の影響により、供給は選別・抑制される傾向にあります。特に投資用ワンルームマンションは供給が限定的になっており、この構造は中古市場にとっては明確な追い風です。

この結果として、「立地が良く、価格の妥当性がある中古区分」の相対的な価値が上昇しています。ただしここで重要なのは、単に中古が良いという話ではなく、「価格と価値のバランスが取れているか」という観点です。

実際に中古価格は上昇傾向にありますが、経験者が取るべきスタンスは「上がっているから乗る」ではなく、「価格上昇局面だからこそ買値の厳選が投資成否を分ける」という認識です。つまり、市場環境が良いほど、個別物件の見極め精度が問われる局面に入っています。

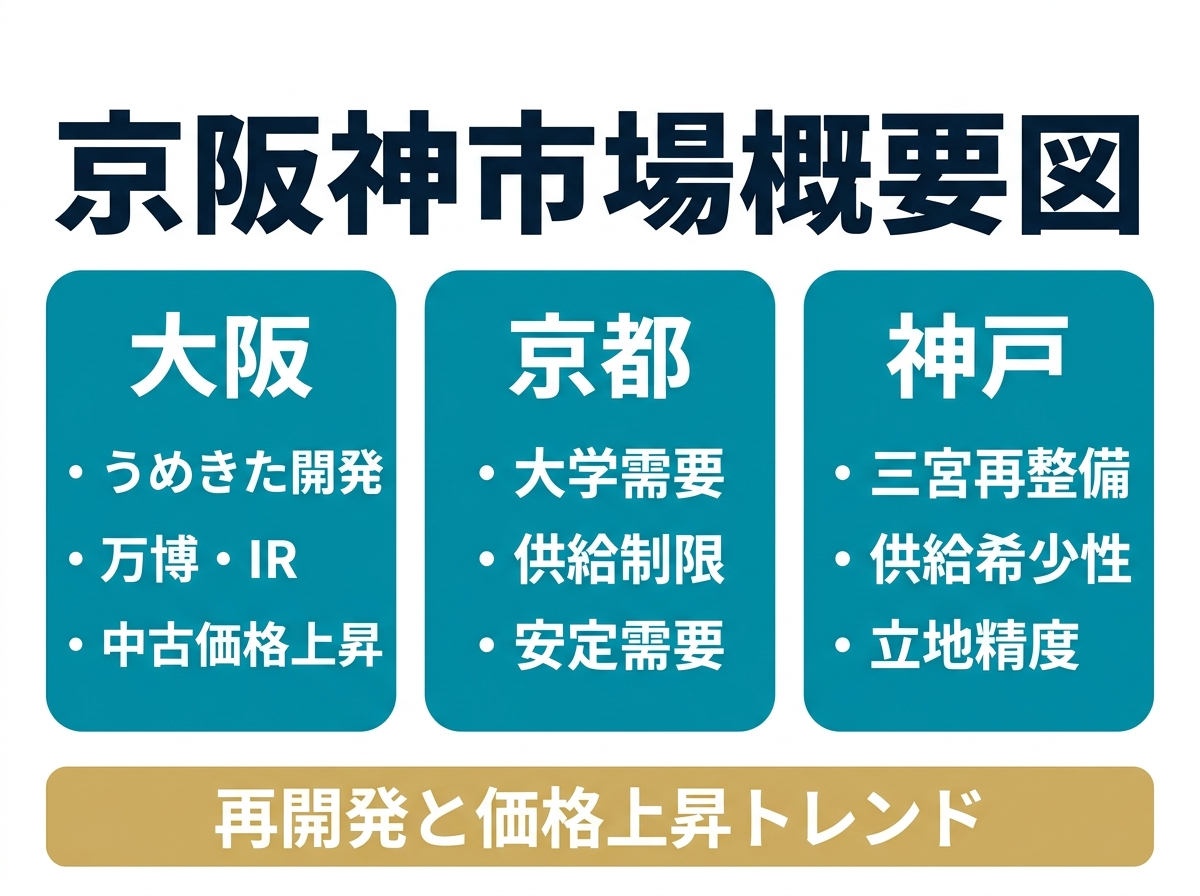

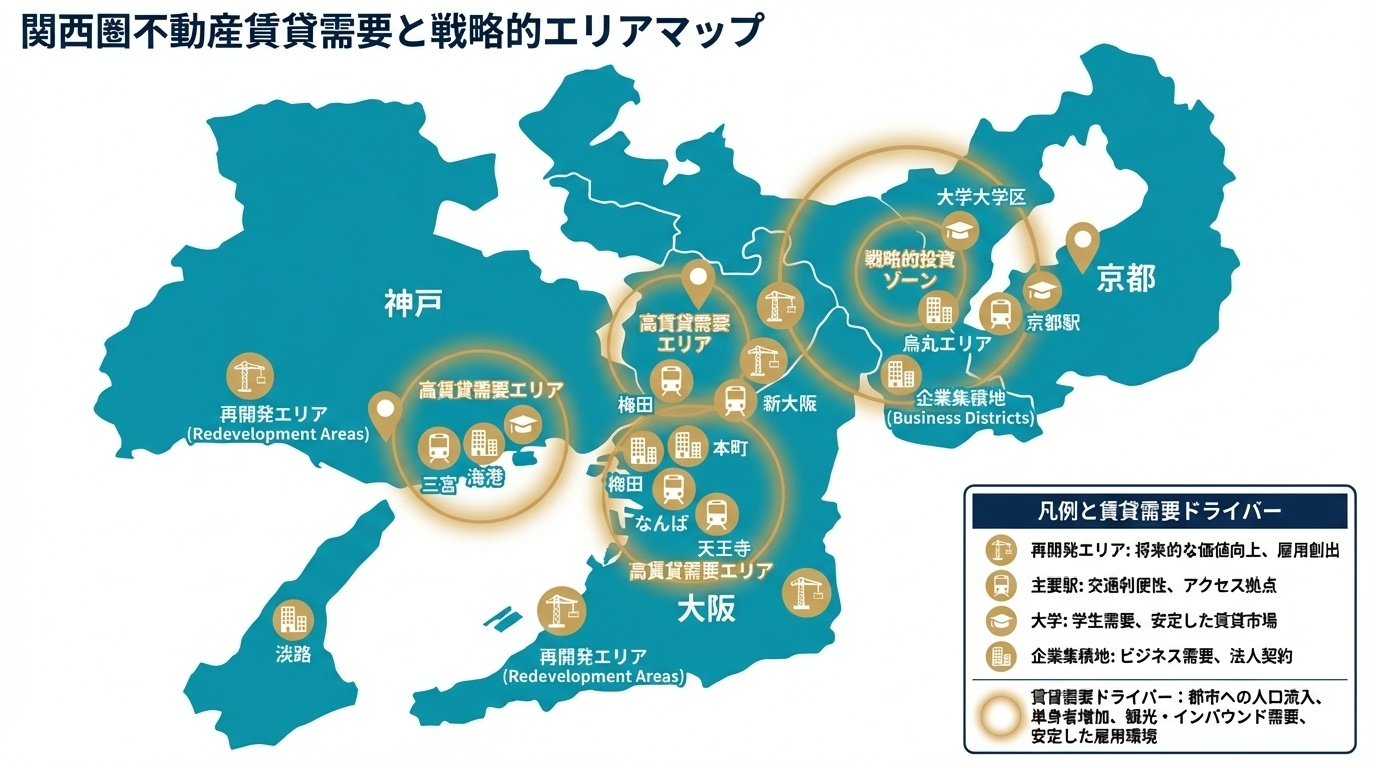

大阪をどう読むか

再開発を「話題」ではなく需要構造の変化として捉える

大阪の投資判断においては、再開発を単なるニュースや話題性として捉えるのではなく、都市における需要構造そのものがどう変化するかという視点で評価することが不可欠です。

うめきた2期開発、万博、IRといった大型プロジェクトは、それぞれ性質が異なりますが、共通しているのは都市の人流・企業立地・居住需要に影響を与える点です。ただし、その影響の質と持続性はプロジェクトごとに大きく異なります。

特に重要なのは、「その再開発によって、どのエリアまで賃貸需要が波及するのか」という視点です。例えば梅田エリアの価値が上がった場合、その影響は周辺の福島・中津・天満・南森町といったエリアにどの程度広がるのか、そしてそれが単なる短期的な人気なのか、継続的な需要なのかを見極める必要があります。

また、万博とIRは必ず分けて考える必要があります。万博は一時的な来訪者増加をもたらしますが、それ自体が長期的な賃貸需要を支えるわけではありません。一方でIRは、雇用創出や観光産業の拡大を通じて、中長期的に都市の需要構造を変える可能性を持つ要素です。

したがって大阪において重要なのは、短期的なイベントや価格の過熱感に反応するのではなく、「需要が継続する構造があるか」を見極めることです。結果として、投資判断の軸は「今盛り上がっているか」ではなく、「5年後、10年後も賃貸需要が維持されるか」へとシフトします。

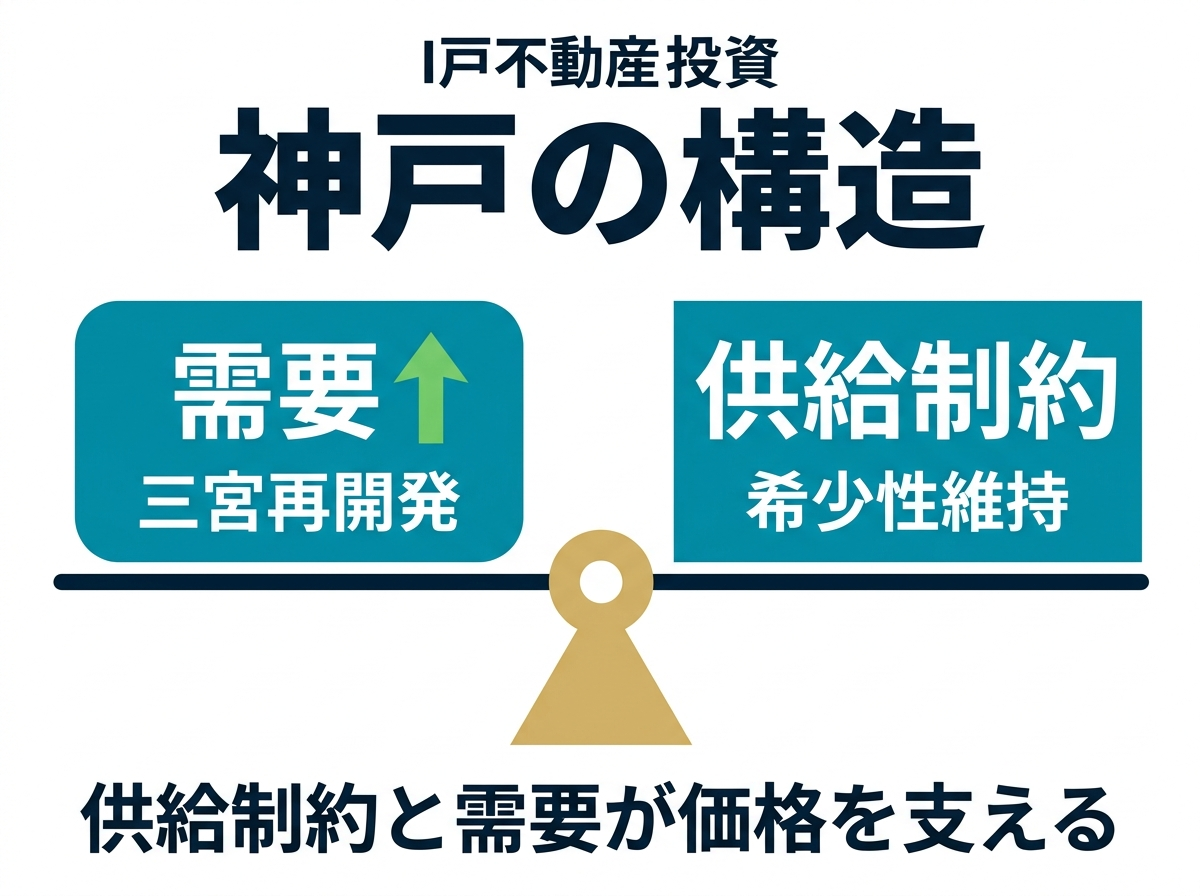

神戸・三宮をどう読むか

神戸は価格上昇余地ではなく希少性と供給制約で評価する

神戸三宮エリアは、大阪とは異なるロジックで評価すべき市場です。その本質は、再開発による成長性というよりも、供給制約によって希少性が維持される構造にあります。

神戸は地理的制約や都市計画上の制限により、新規供給が大きく増えにくいエリアです。このため、一定の需要が存在する限り、既存物件の価値が維持されやすいという特徴があります。つまり、「需要がある状態で供給が増えすぎない」というバランスが成立しやすい市場です。

この構造は資産価値の安定性という観点では非常に有利ですが、一方でエリアごとの差が大きいという特徴もあります。三宮周辺であっても、駅距離、周辺環境、築年数、管理状態によって需要の強さは大きく異なります。

そのため神戸においては、「神戸だから良い」という判断ではなく、「出口で確実に買い手がつく立地かどうか」をより厳密に見極める必要があります。特に、居住ニーズと投資ニーズの両方が成立するエリアかどうかは重要な判断ポイントになります。

結果として神戸では、価格上昇余地を狙うというよりも、「価格が崩れにくい構造に投資する」という発想が適しています。

経験者ほど管理を重視すべき理由

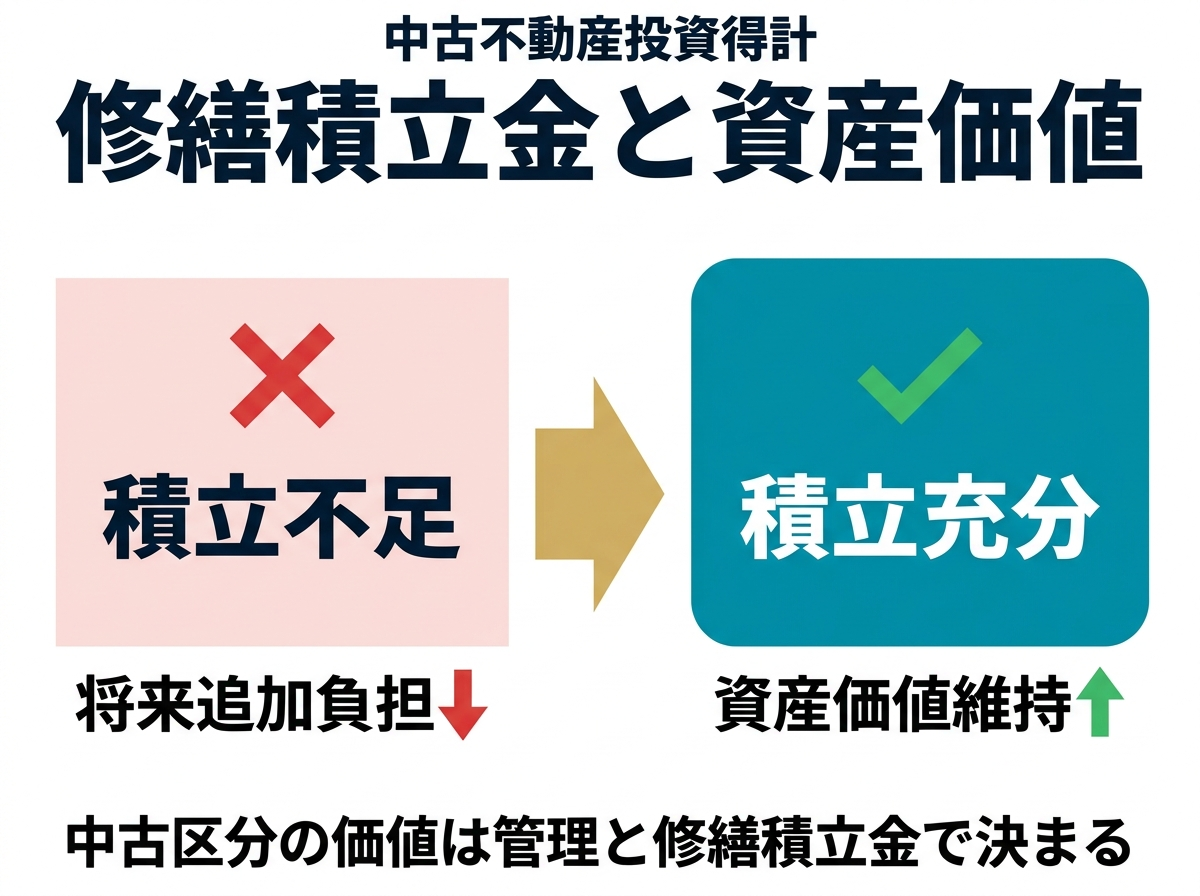

中古区分の価値は管理と修繕積立金で決まる

中古区分マンション投資において、経験者ほど重視すべきなのが管理状態です。なぜなら、同じ立地・同じ築年数であっても、管理の質によって資産価値が大きく分かれるからです。表面的には似た条件の物件であっても、実際の売却価格や賃貸付けのしやすさには明確な差が生まれます。

この差の本質は、単なる建物の状態ではなく、「どれだけ適切に維持・管理されているか」という運営面にあります。つまり不動産は「モノ」ではなく、「運用される資産」であり、その運用の質が価値を決定づけるという理解が必要です。

特に重要なのは、修繕積立金の水準と長期修繕計画の整合性です。単に積立金があるかどうかではなく、「将来必要となる修繕コストに対して、現状の積立水準が合理的か」を見極める必要があります。積立金が不足している場合、将来的に大規模修繕のタイミングで一時金徴収が発生したり、急激な積立金の値上げが行われたりする可能性があります。

これが何を意味するかというと、所有者にとってのランニングコストが上昇するだけでなく、将来の買い手にとっての負担も増えるため、結果として出口価格に直接的なマイナス影響が出るということです。つまり、管理状態の悪さは将来の売却時に顕在化するリスクであり、購入時点で織り込むべき重要な要素です。

また、管理組合の運営状況も極めて重要です。総会議事録や管理会社の報告書を確認することで、修繕計画が適切に議論されているか、問題が先送りされていないか、住民間の合意形成が機能しているかを把握できます。例えば、修繕計画の見直しが何年も行われていない、重要な議題が議論されていない、といった場合は、将来的なリスクが高いと判断できます。

さらに、共用部の管理状態、清掃状況、設備の更新履歴なども重要な判断材料です。これらは一見すると細かなポイントですが、日常的な管理の質が長期的な資産価値を形成するという意味で非常に重要です。

つまり、経験者が見るべきなのは物件そのもののスペックではなく、「そのマンションが長期にわたって適切に維持され続ける仕組みを持っているか」という点です。経験者は、建物の築年数や広さといった表層的な情報ではなく、「運営される不動産としての質」を見極めることで、将来の資産価値の安定性を判断する必要があります。

2棟目以降の投資で見るべき数字

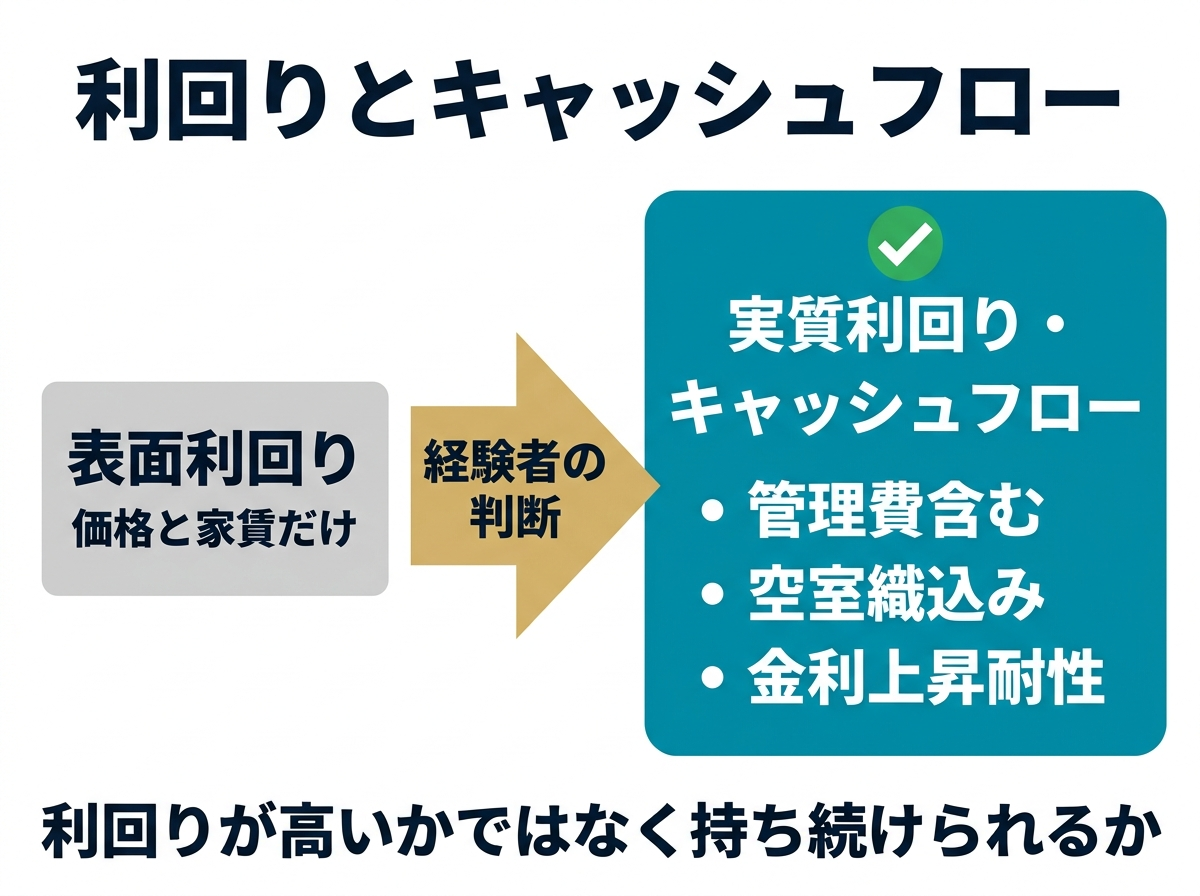

重要なのは実質利回りとキャッシュフローの耐久性

経験者にとって、表面利回りは意思決定の指標としては不十分です。表面利回りはあくまで参考値であり、実際の投資判断においては、より多くの要素を織り込んだ実質的な収益性を評価する必要があります。

具体的には、管理費、修繕積立金、固定資産税、保険料、空室率、賃料下落リスク、そして金利といった要素をすべて反映した実質利回りをベースに判断することが重要です。この実質利回りによって初めて、「その物件が実際にどれだけの収益を生むのか」が明確になります。

さらに重要なのが、そこから生まれるキャッシュフローの安定性です。単に黒字であるかどうかではなく、「どの程度の変動に耐えられるか」という視点が不可欠です。例えば、以下のような複数のリスクが同時に発生するケースを想定する必要があります。

金利上昇による返済額の増加

空室発生による収入の一時的減少

家賃下落による収益水準の低下

これらが単独で発生するだけでなく、同時に重なることも十分に考えられます。その際に、キャッシュフローが維持できるか、自己資金の追加投入が必要になるか、あるいは売却を余儀なくされるかといったシナリオまで想定する必要があります。

つまり重要なのは、「平常時の収益性」ではなく、「ストレス環境下での耐久性」です。この観点で見ると、表面利回りが高い物件が必ずしも優れているとは限らず、むしろ安定した需要と健全なコスト構造を持つ物件の方が、長期的には優位になるケースも多くなります。

したがって、判断基準は「利回りが高いかどうか」ではなく、「どのような環境変化が起きても持ち続けられるか」という耐久性にシフトします。この視点を持つことで、短期的な利回りの魅力に左右されず、長期的に安定した投資判断が可能になります。

まとめ

経験者の判断軸は話題性から持続性へ

京阪神エリアは現在、大規模再開発やインフラ整備、人口動態の変化などにより、大きな転換期にあります。しかし重要なのは、その変化のインパクトの大きさではなく、その変化がどれだけ持続するのか、そして収益にどのように反映されるのかを見極めることです。

経験者が見るべき判断軸は、

需要の持続性

管理の持続性

出口の現実性

この三つに集約されます。

需要の持続性とは、賃貸需要が一時的なものではなく、長期的に安定して存在するかという視点です。管理の持続性とは、その物件が長期間にわたって適切に維持され、資産価値を保てるかという観点です。そして出口の現実性とは、将来の売却時に実際に買い手が存在し、合理的な価格で取引が成立するかという視点です。

これら三つを一体として捉えることで、不動産投資は「上がるかどうか」に依存する不確実なものではなく、再現性と合理性を持った資産形成手段へと変わります。経験者にとって重要なのは、個別の情報やトレンドに反応することではなく、これらの判断軸に基づいて一貫した投資判断を行うことです。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

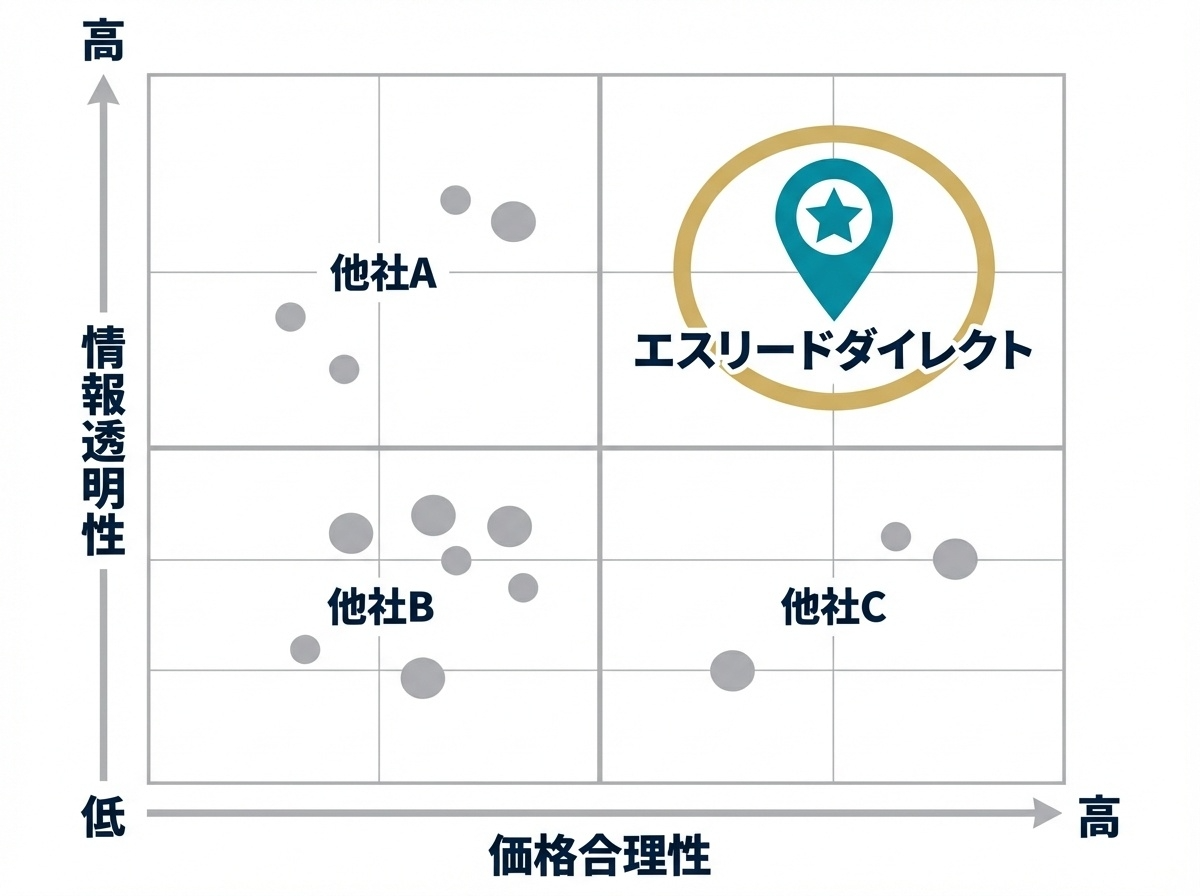

エスリードダイレクトのご紹介

投資用中古ワンルームマンションを、仲介ではなく「売主直販」でご提供するサービスがエスリードダイレクトです。エスリードグループが開発し、グループ内で管理してきた物件を中心に取り扱うことで、価格面のメリットだけでなく、物件情報の透明性と安心感を両立させています。

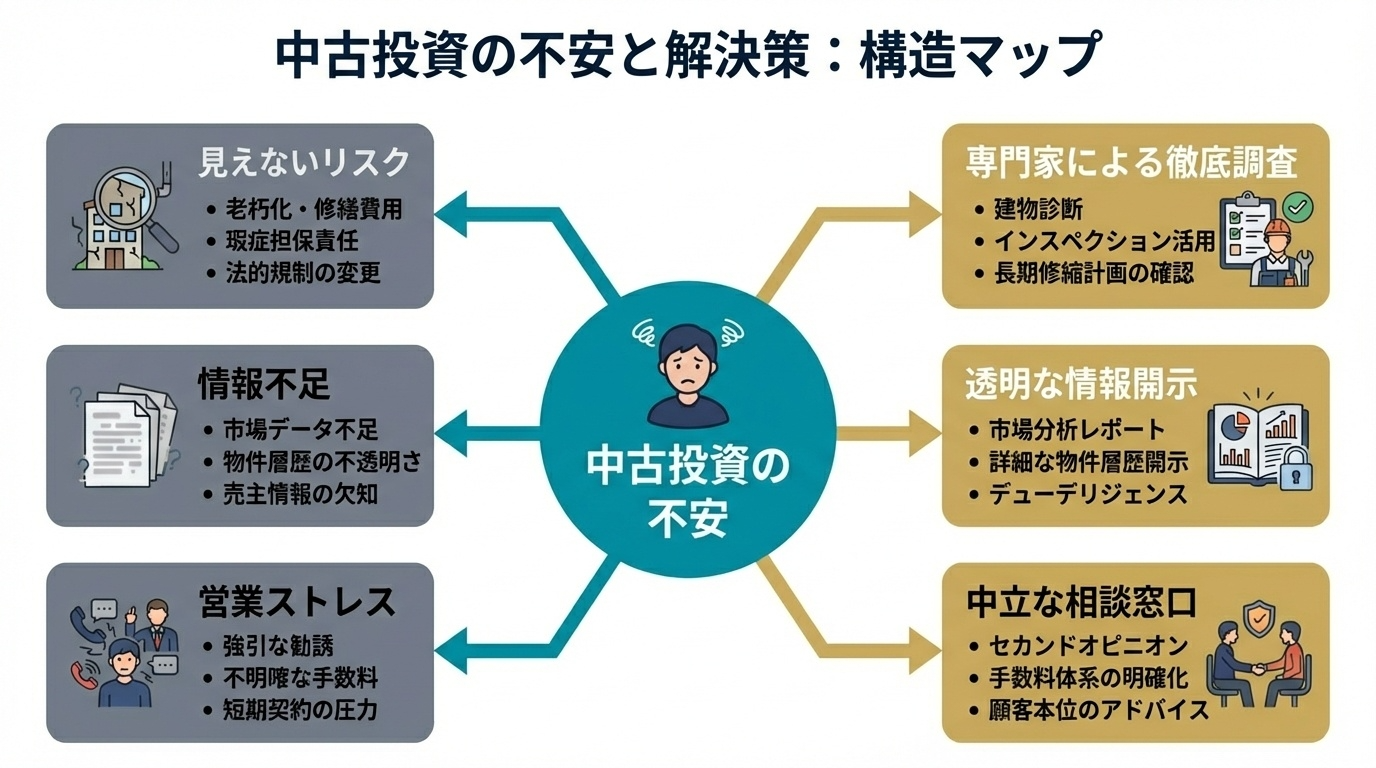

本コンテンツでは、投資家が最も不安を感じやすい「中古の見えないリスク」や「購入プロセスのストレス」を整理しながら、エスリードダイレクトがどのような価値を提供できるのかをご紹介します。

エスリードダイレクトの特徴|

投資判断を強くする3つの仕組み

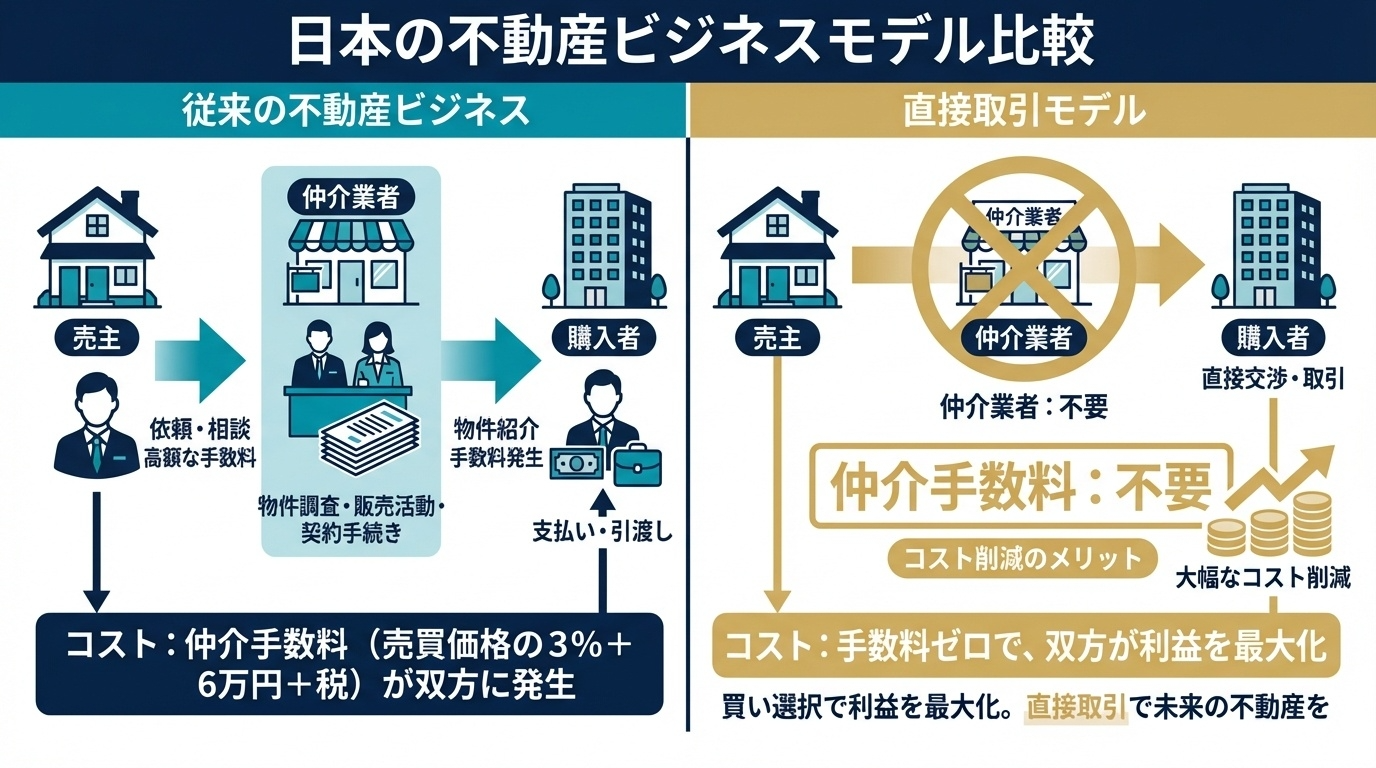

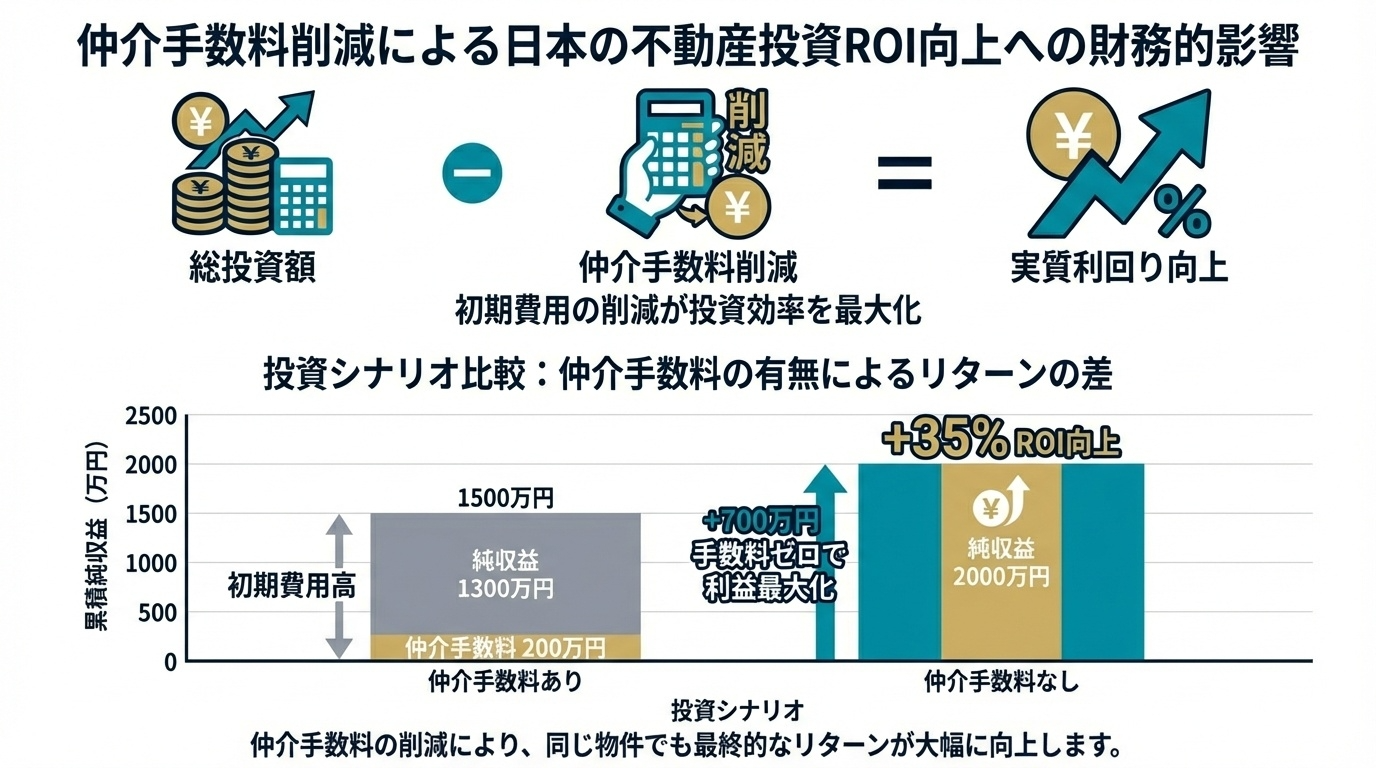

① 仲介手数料がかからない「売主直販」

一般的な中古マンション購入では仲介手数料が発生しますが、エスリードダイレクトは売主として直接販売するため、仲介手数料が不要です。初期費用の圧縮は、そのまま実質利回りとキャッシュフローの改善につながります。値引きや一時的なキャンペーンではなく、流通構造そのものによる恒久的なコストメリットが強みです。

② 履歴が追える「トレーサビリティ」で不安を見える化

中古投資で最も大きい不安は、修繕・管理・賃貸状況がブラックボックスになりやすい点です。エスリードダイレクトは、グループ内で管理してきた情報を前提に、メンテナンスや賃貸状況などの判断材料を揃え、見えないリスクを減らす設計にしています。初めての中古投資でも、データに基づいた納得感を作りやすいことが特徴です。

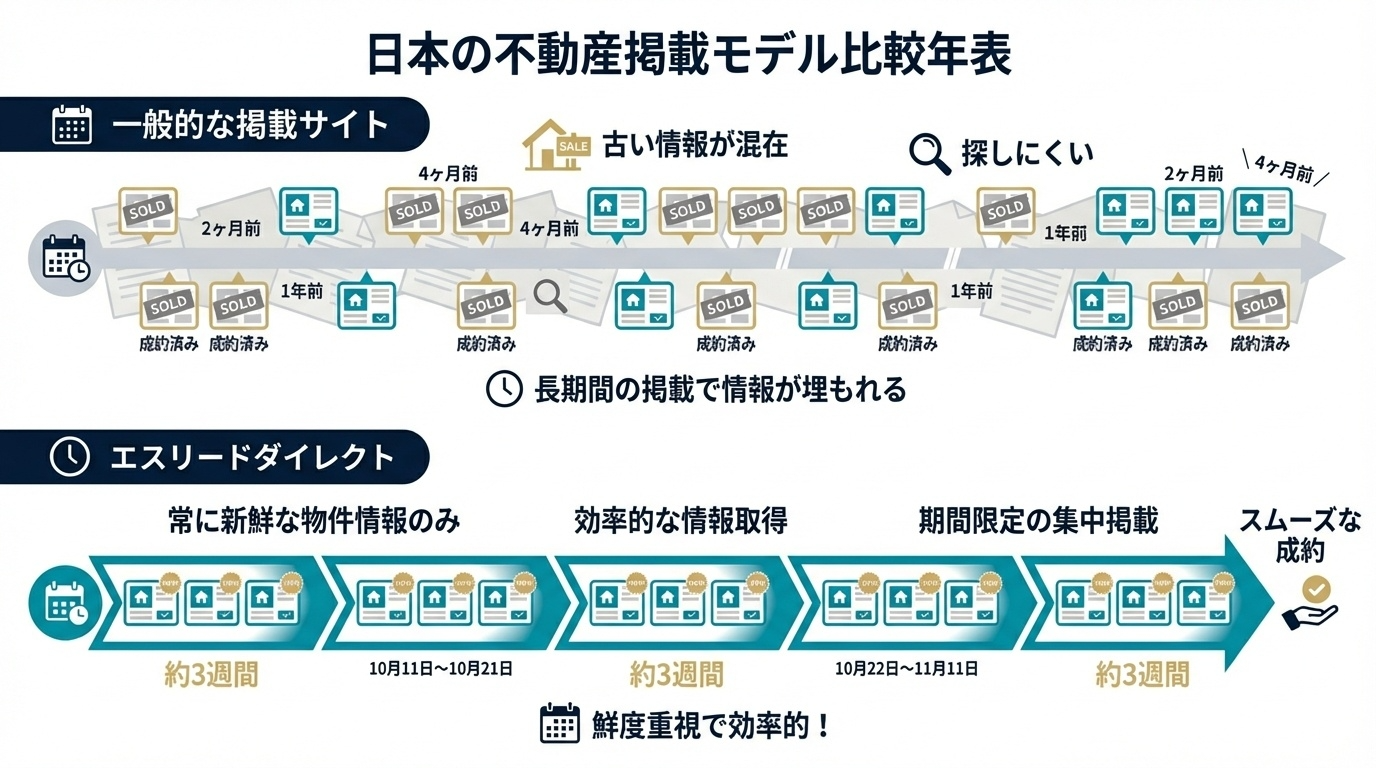

③ 「約3週間限定掲載」で鮮度と意思決定を両立

掲載期間をあえて短く区切ることで、成約済み物件が残り続ける不信感を避け、常に新しい情報だけが並ぶ状態を保ちます。同時に「いつでも買えるから後で」という先延ばしを抑え、比較検討を前に進めやすくします。会員にとっては、流通前の情報に触れられる価値にもなります。

エスリードダイレクトが選ばれる理由|

エスリードグループの一貫体制が支える3つの安心

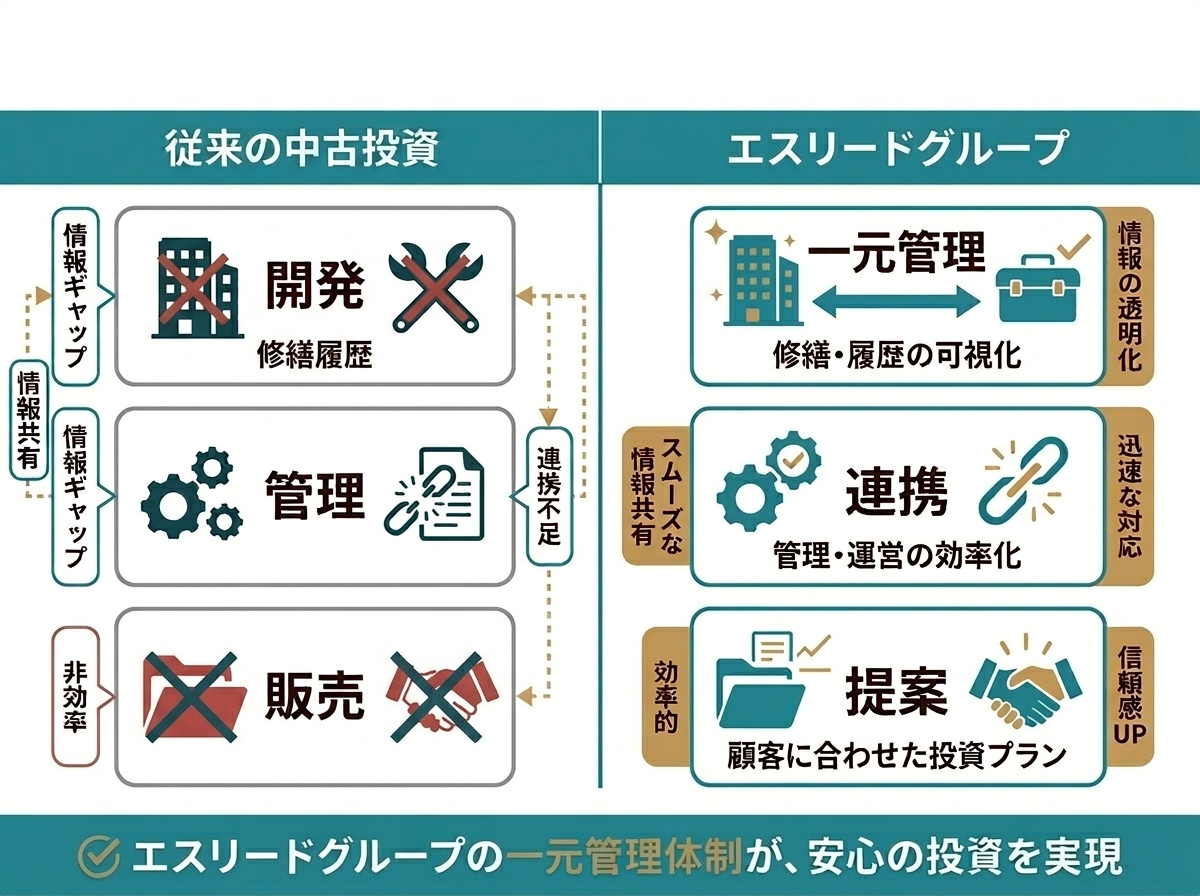

① 供給から管理までを見渡せるから、説明がぶれない

物件の背景情報が分断されがちな中古市場に対して、開発から管理までをグループで担ってきた前提があるため、物件の状態や運用上の論点を整理して提示しやすいことが強みです。投資家が「結局どこを信じればいいのか」と迷いにくい構造を作れます。

② 「しつこくない」購入プロセスで、判断に集中できる

投資家の中には、強い営業コミュニケーションを負担に感じる層も少なくありません。エスリードダイレクトは、まず必要な情報を自分のペースで確認し、納得した段階で次のアクションに進める設計と相性が良いサービスです。忙しい方でも検討を進めやすくなります。

③ 関西エリアの投資合理性を、データで説明できる

首都圏一極ではなく、関西に強い地盤を持つことは、利回りや賃貸需要の観点で投資家の選択肢を広げます。エリア特性を踏まえた説明ができることは、情報収集段階の投資家にとって安心材料になります。

エスリードダイレクトをご検討中の方へ

具体的に物件を探している方も、「まずは情報収集から」という方も、目的に合わせて使いやすい導線をご用意します。投資判断に役立つサービスをまとめましたので、ぜひお役立てください。

【図:目的別導線設計マップ】

「物件を見る」「資料を読む」「相談する」の3導線を分岐表示し、迷わない設計を示す図。

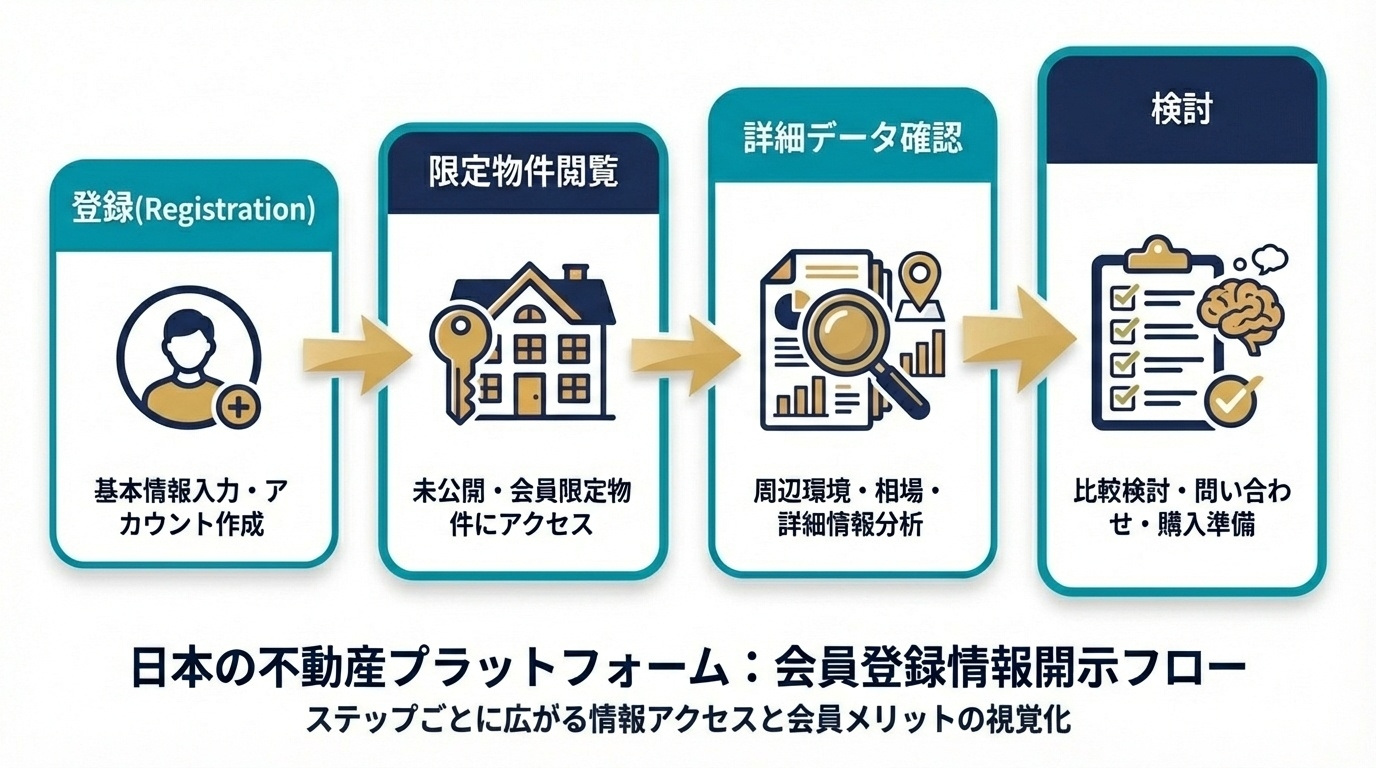

① 会員登録で限定物件をチェック

一般公開前の情報や、より詳細な判断材料を確認しながら、自分の条件に合う物件を探せます。

▶ 会員登録して物件を見る

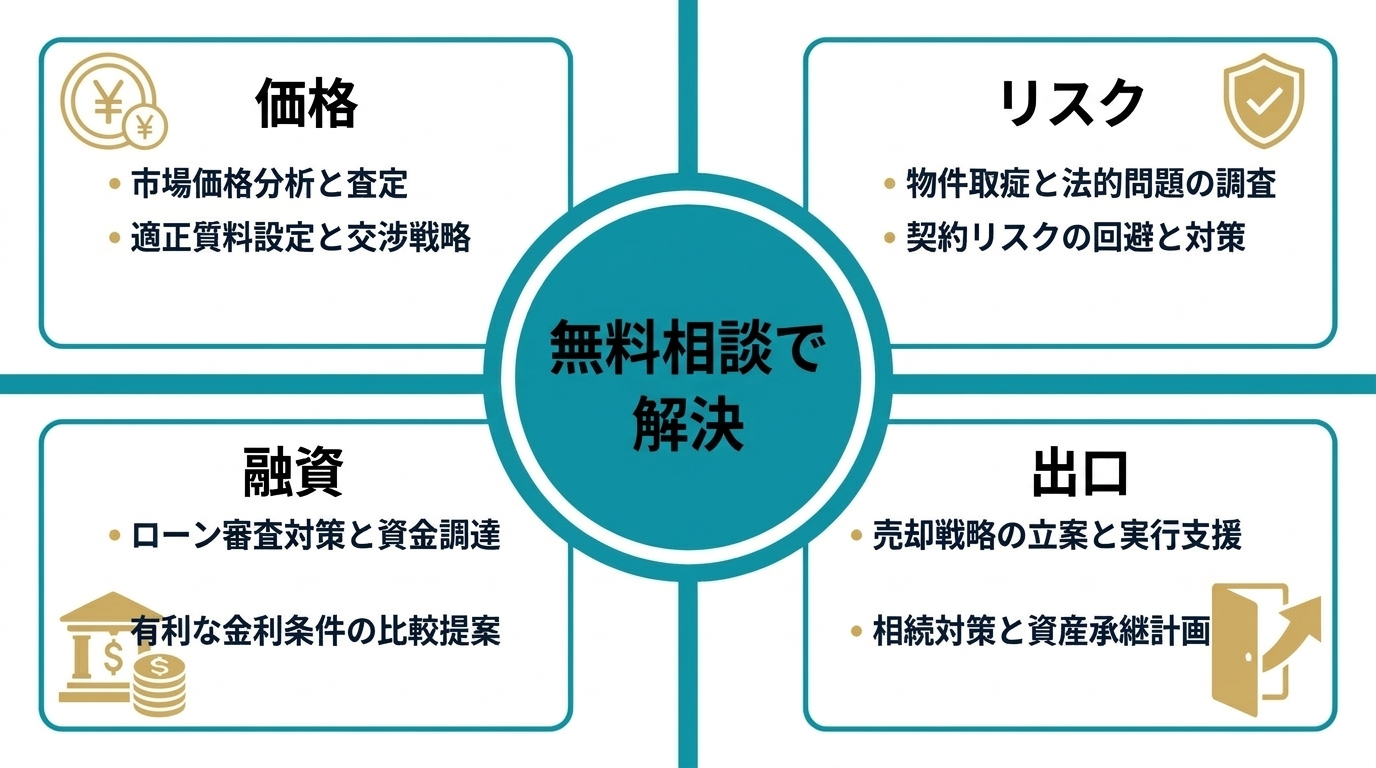

② 個別相談で不安を短時間で解消

「仲介手数料がかからないのはなぜか」「中古のリスクはどこを見るべきか」「自分の条件だとどの水準が妥当か」など、論点整理からサポートします。

▶ 無料相談を申し込む

おわりに

不動産投資は、利回りだけでなく、物件の状態、管理の実態、購入時コスト、出口の見通しなど、判断材料が多く、比較が難しい領域です。だからこそ、情報の透明性と、納得して決められる購入プロセスが重要になります。

エスリードダイレクトは、直販による合理性と、履歴を前提にした説明力で、投資家の不安を整理し、判断の質を高めることを目指しています。迷われる点があれば、まずは会員登録や資料、相談を活用しながら、ご自身に合った投資判断を進めてみてください。