不動産投資はなぜ「家賃で返せる」のか

目次

仕組みを理解すると、不安は「確認事項」に変わる

はじめに

「不動産投資は借金が怖い」「家賃が下がったら終わりでは」といった否定的な検索を見たとき、人が強く不安になるのは、リスクの大小より先に仕組みが見えないからです。

不動産投資は、値上がりを当てるゲームではありません。賃料という収入が入り、費用が出ていき、ローンが返済され、結果として資産が残る。このお金の流れを分解して理解できるかで、判断の精度が大きく変わります。

ここでは、投資用マンションがなぜ「家賃で返せる」と言われるのかを、誤解が生まれやすいポイントも含めて、客観的な構造として整理します。

結論

家賃で返せるのは、成立条件を満たすときだけ

「家賃で返せる」は魔法の言葉ではありません。正確には、家賃収入が、運営費と返済を継続的に上回る設計になっている場合に限り、ローン返済の原資の多くを家賃が担います。

逆に言えば、否定的な体験談の多くは、家賃が入らないのではなく、費用の見落としや、返済の余裕の薄さによってバランスが崩れたケースです。

だからこそ大事なのは、借金の有無ではなく、借金を抱えても回り続ける条件が揃っているかを、買う前に確認できる状態にすることです。

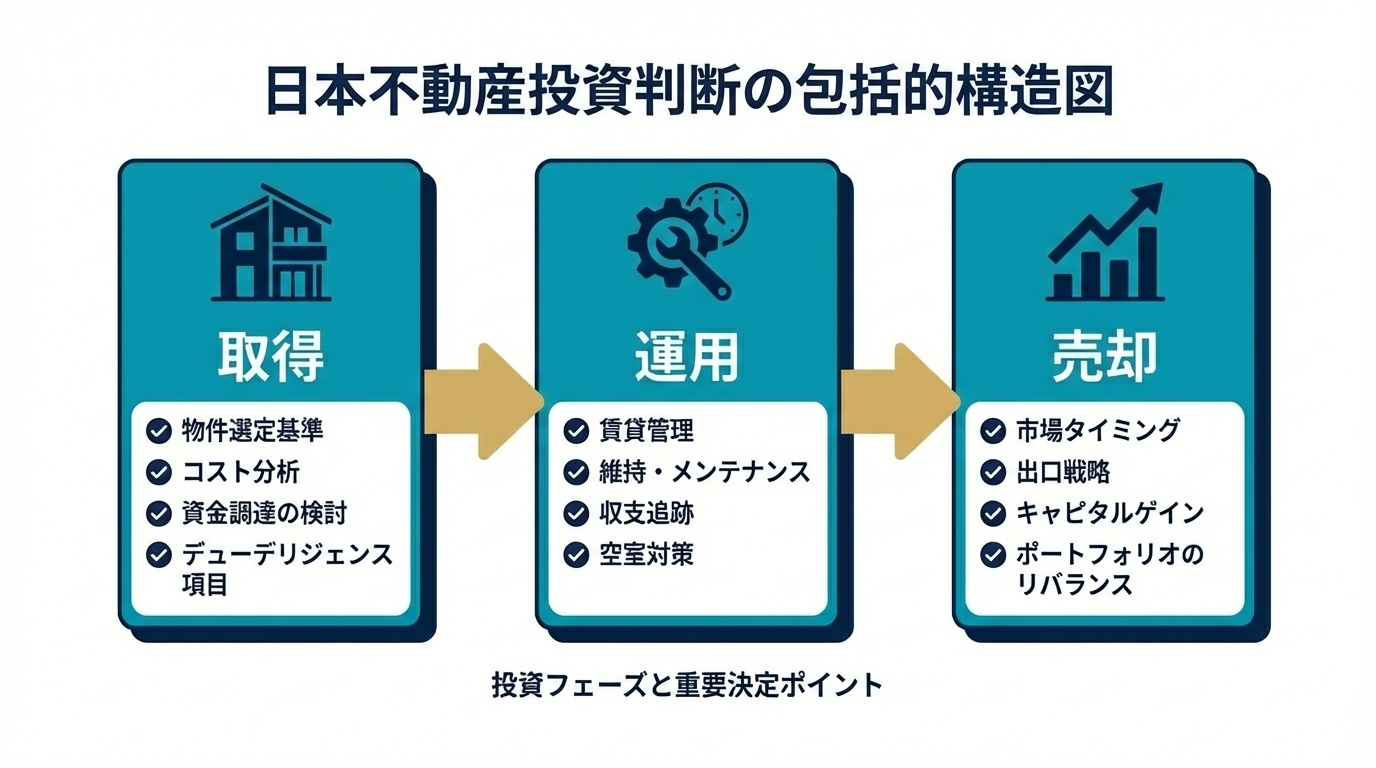

仕組みの全体像

自己資金+融資→家賃→費用→返済→残る現金と元本減少→資産形成

投資用マンション購入では、一般に「自己資金」と「融資(ローン)」を組み合わせて物件を取得します。取得した物件からは毎月家賃が入り、そこから運営に必要な費用が差し引かれ、ローン返済が行われます。

このとき、毎月の支払いの中には「利息」と「元本返済」が含まれます。利息はコストですが、元本返済は負債を減らす行為であり、時間をかけて資産が自分側に移っていく動きになります。

つまり、不動産投資は「家賃が入る」だけでなく、家賃を使って返済を進めることで、負債が減り、資産が残っていくという構造を持ちます。ここが、単なる売買差益狙いの投機と混同されやすい点です。

成立条件1:家賃の安定性

需要の厚みと賃料の妥当性が、土台になる

家賃で返せるかどうかは、まず家賃が継続して入る確率に依存します。これは精神論ではなく、需要の構造で決まります。

例えば、単身者需要が厚いエリア、駅距離が近い立地、代替需要が見込めるエリアは、空室の確率を下げやすい一方、需要が特定の要因に依存する立地は、想定が外れると一気に崩れます。

また、家賃水準は「強く取りたい」ではなく、周辺相場と競争力で決まります。賃料を高く置きすぎれば空室が増え、低く置きすぎれば収益性が削られる。ここを現実の相場に合わせて設計できるかが前提です。

成立条件2:費用の見える化

家賃=利益ではない。費用を知らないと必ずズレる

不動産投資で最も多い誤解は、家賃がそのまま利益になるという感覚です。実際には、家賃から差し引かれる費用が複数あります。代表例として、管理費や修繕積立金、固定資産税等の税負担、保険、入退去時の原状回復、募集費用、空室期間の損失などが挙げられます。

これらを「いつか起きる」ではなく、毎月・毎年の運営コストとして織り込むことで、初めて投資の体力が見えます。

否定的な話の多くは、物件が悪いというより、費用の把握が甘く、買った後に「思ったより残らない」と気づくことで不安が現実化したケースです。

成立条件3:返済の安全域

返済余力が薄いと、空室一発で自己資金補填になる

家賃と費用が見えたら、次に見るべきは返済の安全域です。

安全域とは、家賃が少し下がる、空室が1か月出る、費用が上振れる、といった“現実に起きる揺れ”があっても、運営を継続できる余裕のことです。

ここが薄いと、空室が出た瞬間に投資家の給与や貯蓄で返済を補う状態になり、「家賃で返せる」の前提が崩れます。逆に、余力が確保できていれば、空室は“想定内のイベント”になり、意思決定がブレにくくなります。

金利上昇局面では、この余力がさらに重要になります。返済額が増える可能性を踏まえ、最初からギリギリで組まないことが、長期運用では効いてきます。

よくある誤解

誤解1:家賃が入れば勝ち

実際は、家賃から費用と返済を引いた後に何が残るかがすべてです。家賃の大きさではなく、残り方で判断します。

誤解2:返済はすべて損

返済のうち利息はコストですが、元本返済は負債を減らします。帳簿上の損益だけでなく、資産と負債の差がどう動くかを併せて見る必要があります。

誤解3:空室は運が悪いだけ

空室は確率であり、立地選定と運営体制で下げられます。運が悪いのではなく、確率を上げる設計が先にあったかどうかです。

まとめ

仕組みが分かると、次に見るべきは「実質」と「返済余力」になる

不動産投資が「家賃で返せる」と言われるのは、家賃が返済を肩代わりしてくれるからではなく、家賃収入を前提に、費用と返済のバランスを設計できる投資だからです。

成立条件はシンプルで、家賃の安定、費用の見える化、返済の安全域。この3つが揃うほど、不安は感情ではなく確認事項に変わります。

次の段階で重要になるのは、表面利回りではなく実質利回り、そして想定外を想定内にする返済余力です。否定的な検索に振り回されない人は、ここを言葉ではなく数字で押さえています。あなたの検討も、まずは仕組みを土台に、判断軸を固めるところから始めてください。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

エスリードダイレクトのご紹介

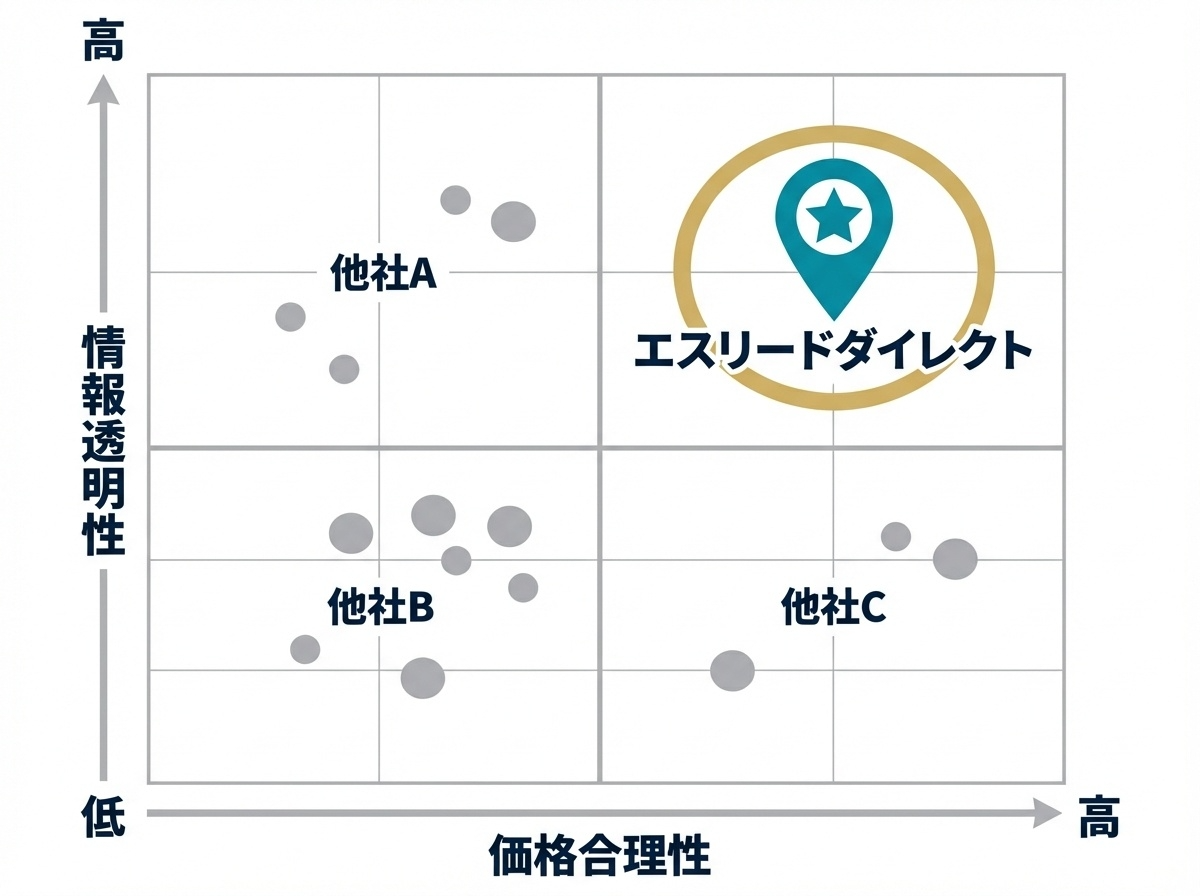

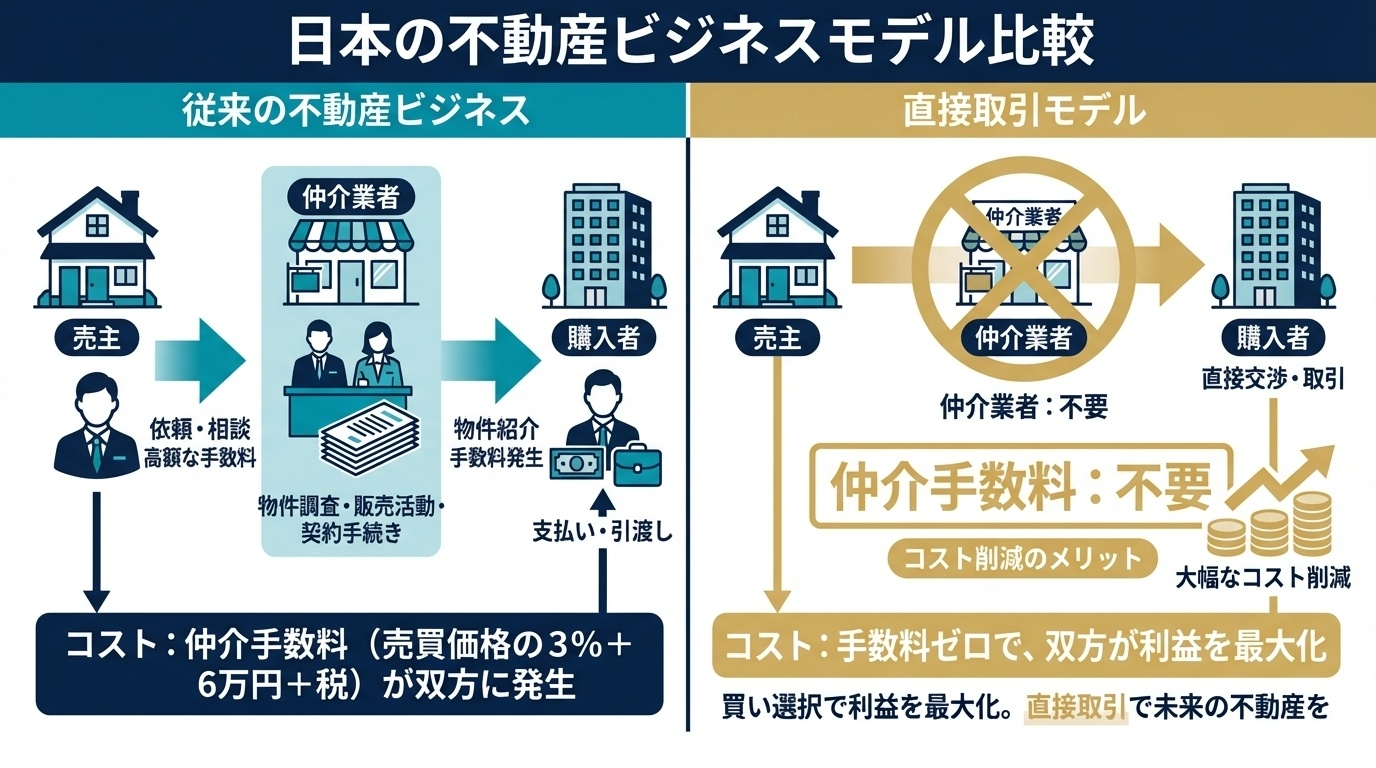

投資用中古ワンルームマンションを、仲介ではなく「売主直販」でご提供するサービスがエスリードダイレクトです。エスリードグループが開発し、グループ内で管理してきた物件を中心に取り扱うことで、価格面のメリットだけでなく、物件情報の透明性と安心感を両立させています。

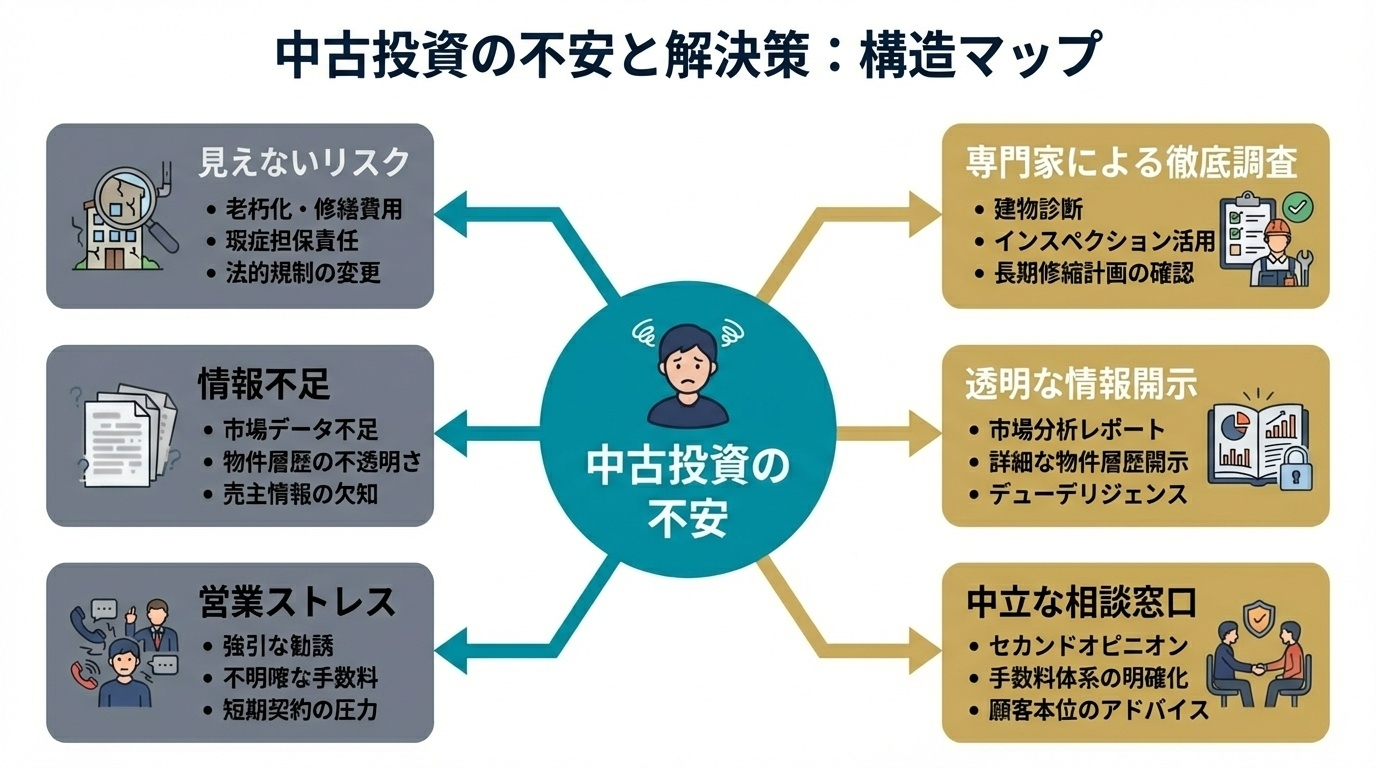

本コンテンツでは、投資家が最も不安を感じやすい「中古の見えないリスク」や「購入プロセスのストレス」を整理しながら、エスリードダイレクトがどのような価値を提供できるのかをご紹介します。

エスリードダイレクトの特徴|

投資判断を強くする3つの仕組み

① 仲介手数料がかからない「売主直販」

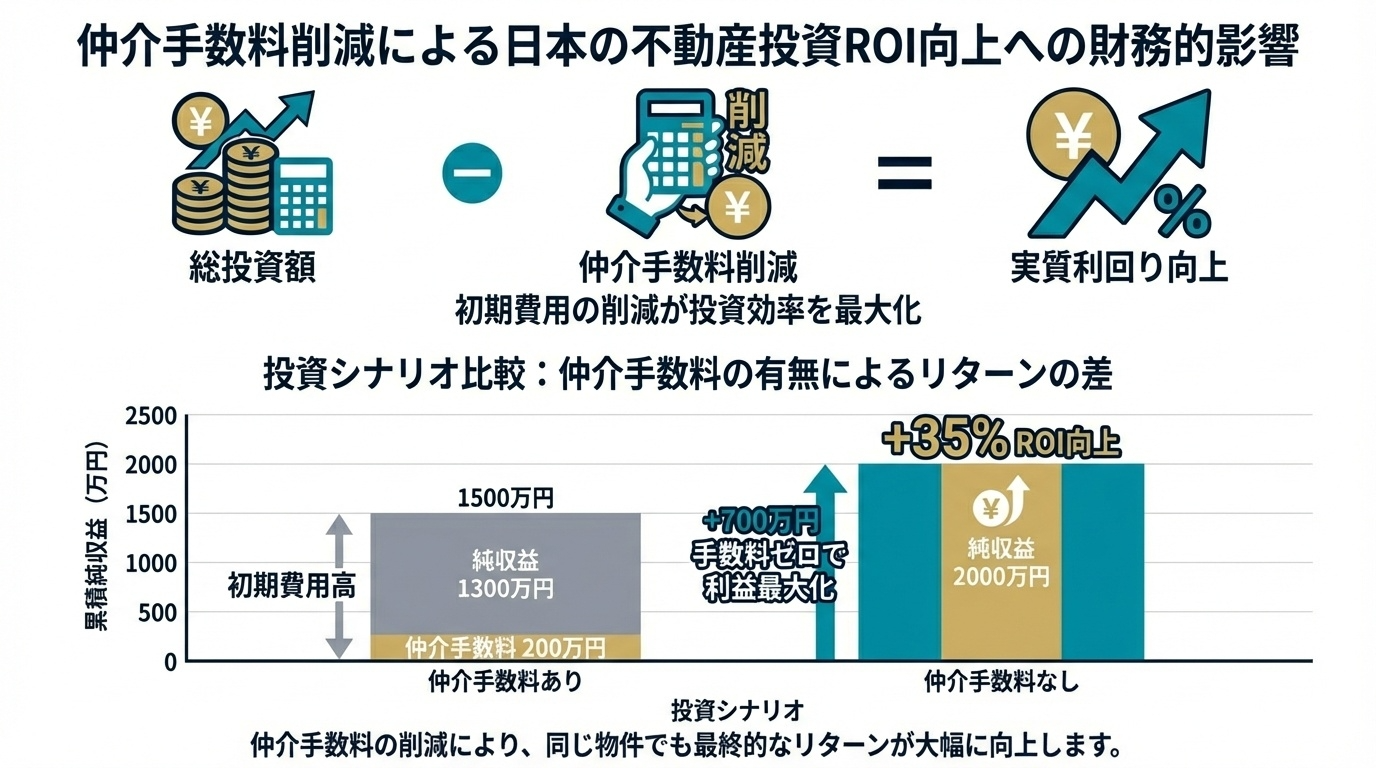

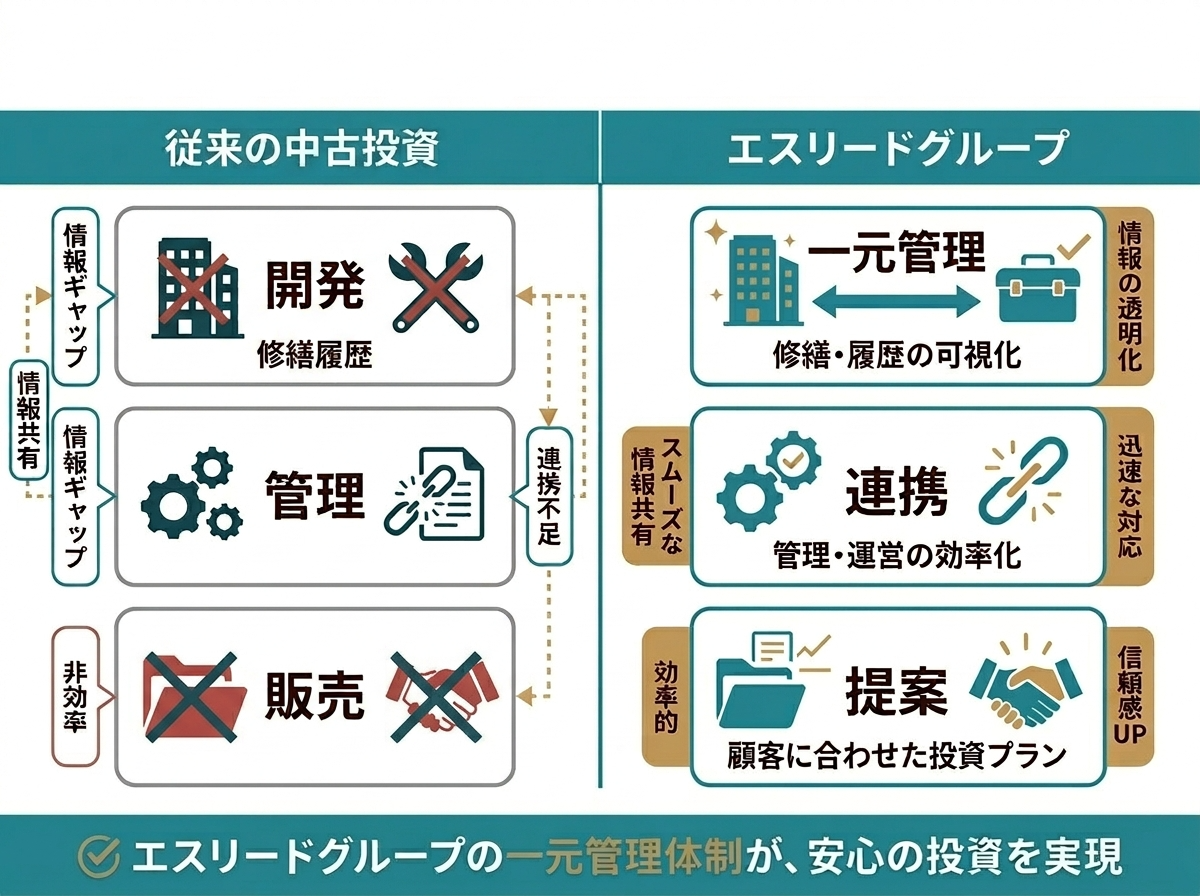

一般的な中古マンション購入では仲介手数料が発生しますが、エスリードダイレクトは売主として直接販売するため、仲介手数料が不要です。初期費用の圧縮は、そのまま実質利回りとキャッシュフローの改善につながります。値引きや一時的なキャンペーンではなく、流通構造そのものによる恒久的なコストメリットが強みです。

② 履歴が追える「トレーサビリティ」で不安を見える化

中古投資で最も大きい不安は、修繕・管理・賃貸状況がブラックボックスになりやすい点です。エスリードダイレクトは、グループ内で管理してきた情報を前提に、メンテナンスや賃貸状況などの判断材料を揃え、見えないリスクを減らす設計にしています。初めての中古投資でも、データに基づいた納得感を作りやすいことが特徴です。

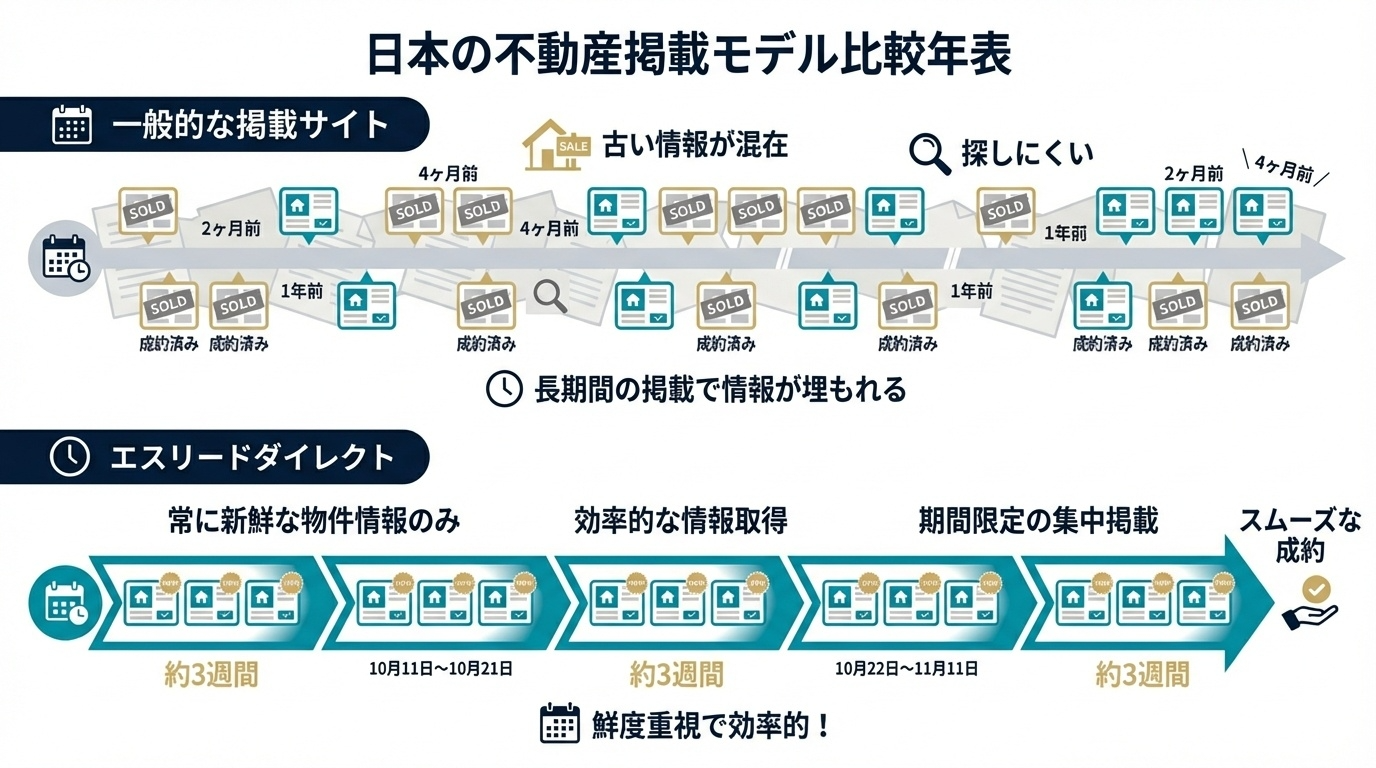

③ 「約3週間限定掲載」で鮮度と意思決定を両立

掲載期間をあえて短く区切ることで、成約済み物件が残り続ける不信感を避け、常に新しい情報だけが並ぶ状態を保ちます。同時に「いつでも買えるから後で」という先延ばしを抑え、比較検討を前に進めやすくします。会員にとっては、流通前の情報に触れられる価値にもなります。

エスリードダイレクトが選ばれる理由|

エスリードグループの一貫体制が支える3つの安心

① 供給から管理までを見渡せるから、説明がぶれない

物件の背景情報が分断されがちな中古市場に対して、開発から管理までをグループで担ってきた前提があるため、物件の状態や運用上の論点を整理して提示しやすいことが強みです。投資家が「結局どこを信じればいいのか」と迷いにくい構造を作れます。

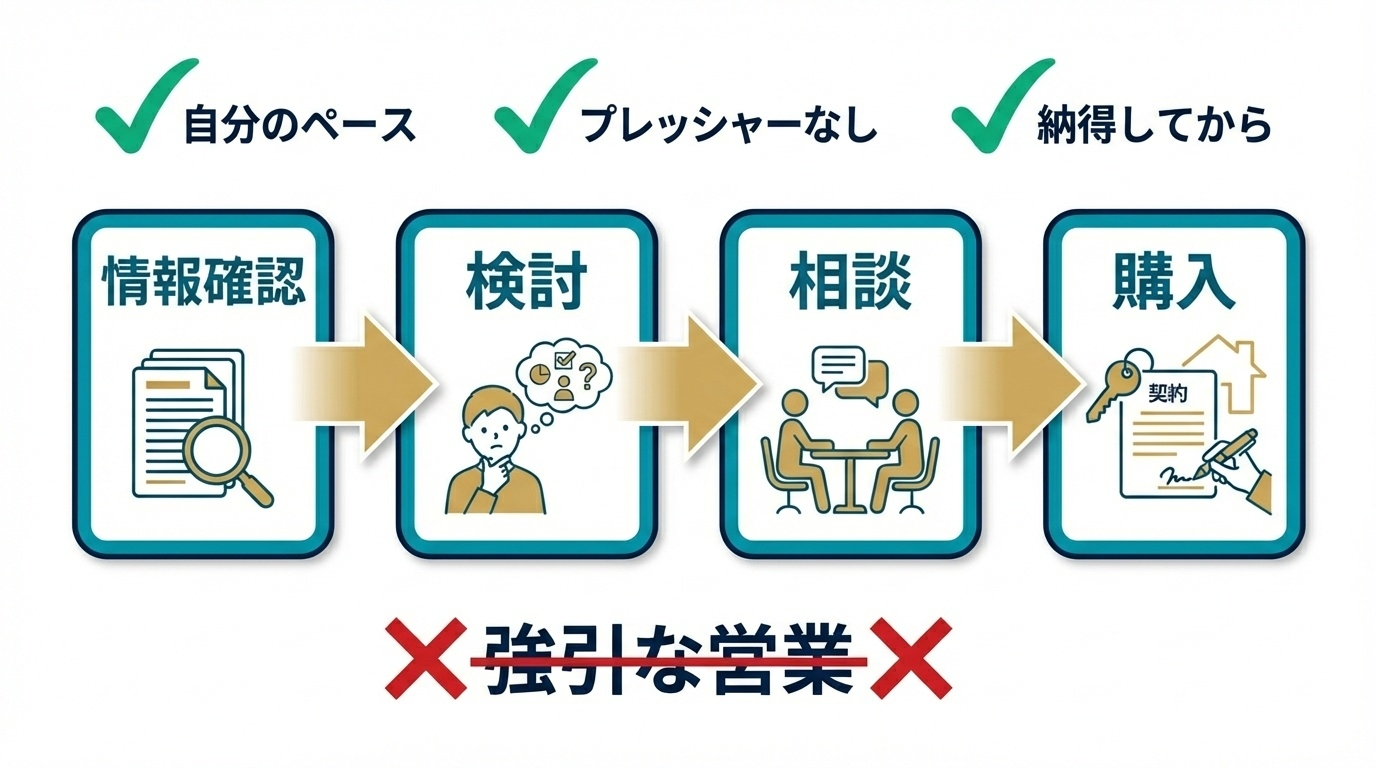

② 「しつこくない」購入プロセスで、判断に集中できる

投資家の中には、強い営業コミュニケーションを負担に感じる層も少なくありません。エスリードダイレクトは、まず必要な情報を自分のペースで確認し、納得した段階で次のアクションに進める設計と相性が良いサービスです。忙しい方でも検討を進めやすくなります。

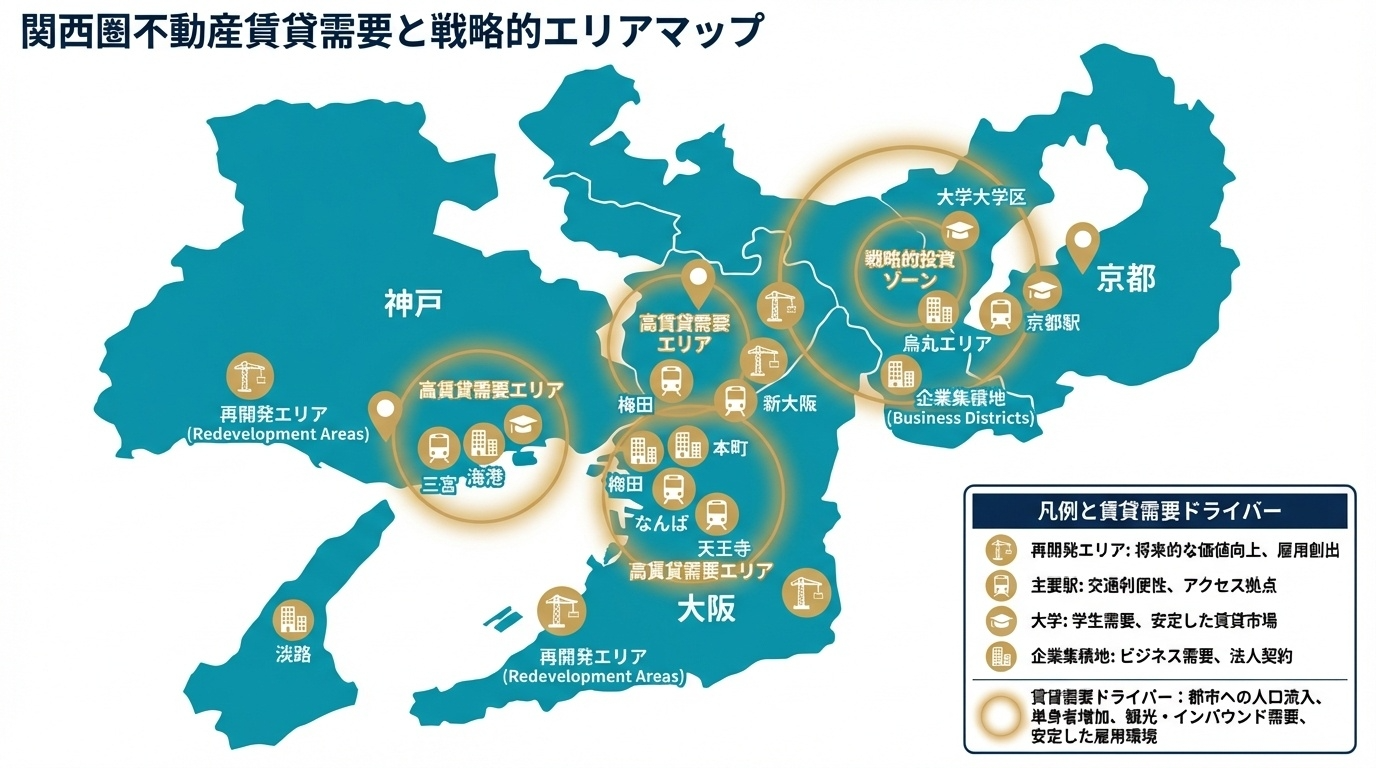

③ 関西エリアの投資合理性を、データで説明できる

首都圏一極ではなく、関西に強い地盤を持つことは、利回りや賃貸需要の観点で投資家の選択肢を広げます。エリア特性を踏まえた説明ができることは、情報収集段階の投資家にとって安心材料になります。

エスリードダイレクトをご検討中の方へ

具体的に物件を探している方も、「まずは情報収集から」という方も、目的に合わせて使いやすい導線をご用意します。投資判断に役立つサービスをまとめましたので、ぜひお役立てください。

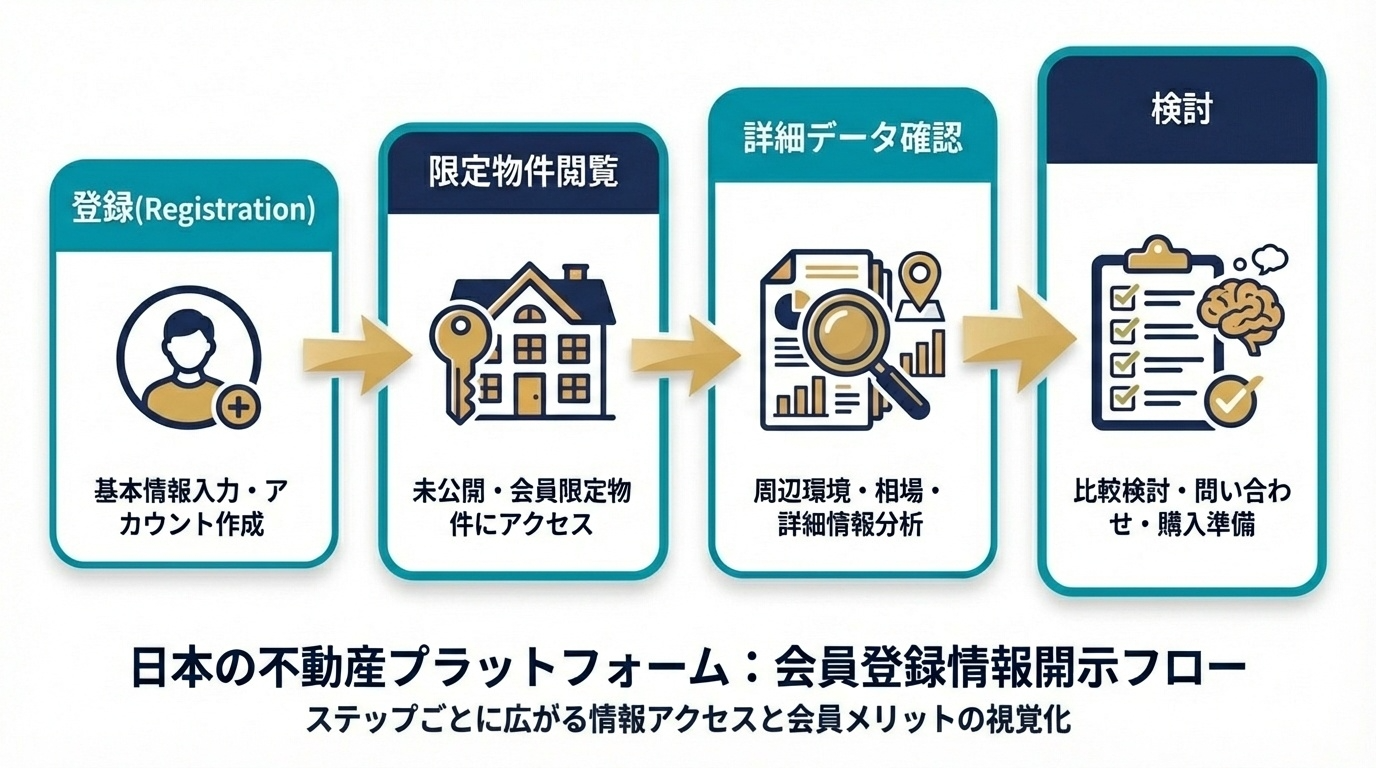

【図:目的別導線設計マップ】

「物件を見る」「資料を読む」「相談する」の3導線を分岐表示し、迷わない設計を示す図。

① 会員登録で限定物件をチェック

一般公開前の情報や、より詳細な判断材料を確認しながら、自分の条件に合う物件を探せます。

▶ 会員登録して物件を見る

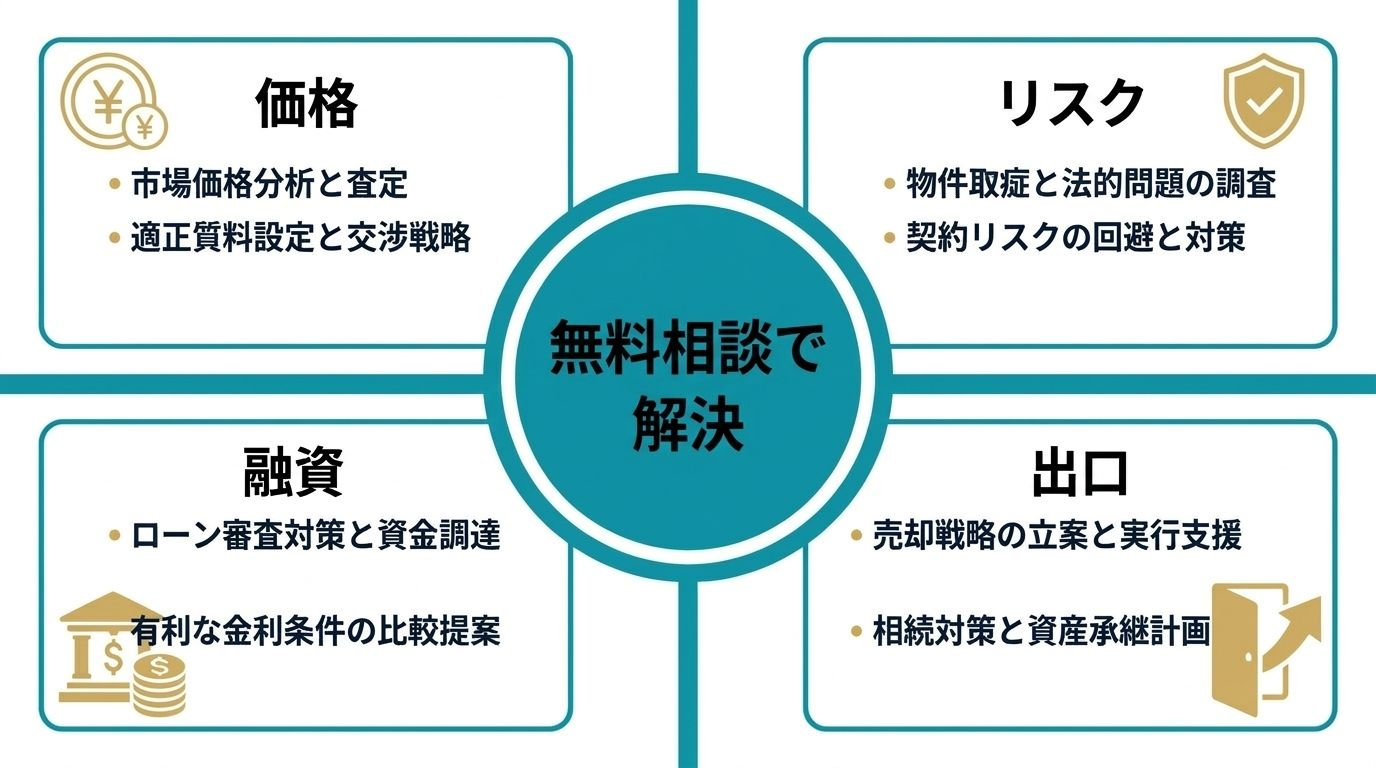

② 個別相談で不安を短時間で解消

「仲介手数料がかからないのはなぜか」「中古のリスクはどこを見るべきか」「自分の条件だとどの水準が妥当か」など、論点整理からサポートします。

▶ 無料相談を申し込む

おわりに

不動産投資は、利回りだけでなく、物件の状態、管理の実態、購入時コスト、出口の見通しなど、判断材料が多く、比較が難しい領域です。だからこそ、情報の透明性と、納得して決められる購入プロセスが重要になります。

エスリードダイレクトは、直販による合理性と、履歴を前提にした説明力で、投資家の不安を整理し、判断の質を高めることを目指しています。迷われる点があれば、まずは会員登録や資料、相談を活用しながら、ご自身に合った投資判断を進めてみてください。